Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Odkąd pojawiły się zapowiedzi nowego programu "Mieszkanie na start", na rynku nieruchomości nie mówi się o niczym innym. Mimo, że wiele w nim jeszcze niewiadomych – łącznie z tym, że nie podano konkretnej daty uruchomienia programu – wstępne założenia wydają się być korzystne. Zwłaszcza, że inicjatywa ma na celu rozwiązanie problemów zarówno deweloperów, jak i potencjalnych nabywców. Kto konkretnie może liczyć na wsparcie i w jakim zakresie? Oto co wiadomo na dzień dzisiejszy.

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Wróciło zainteresowanie domami na rynku pierwotnym. Część z nich spełnia limity cenowe programu „Bezpieczny Kredyt 2 proc.”, co klientów zachęca. Drugim czynnikiem z pewnością są drożejące mieszkania w centrum. Deweloper More Place, potwierdza, że klienci poszukujący przestrzeni, często wybierają dom. A to zwykle oznacza spokojniejszą okolicę i niższą cenę za metr kwadratowy.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

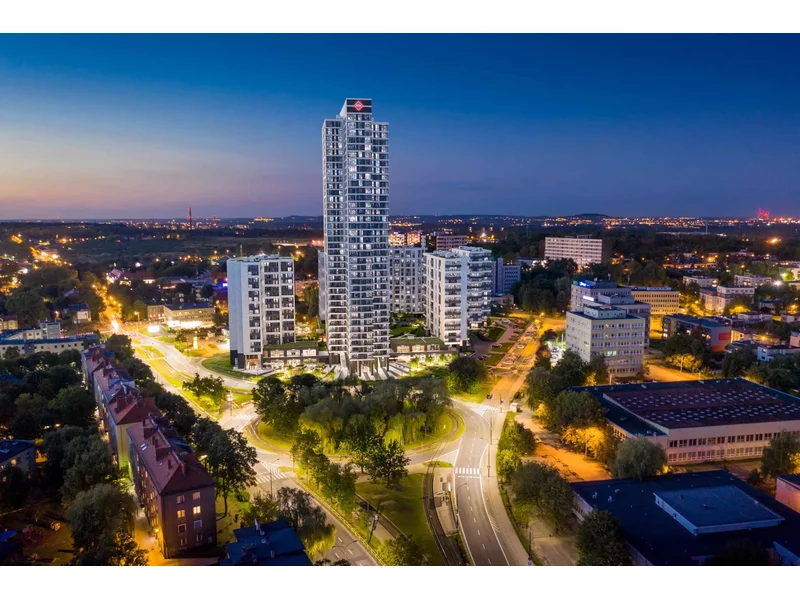

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

Sytuacja na rynku nieruchomości jednych napawa optymizmem, a drugich przerażeniem.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Zakup mieszkania od dewelopera to droga inwestycja, nierzadko wydajemy na nią wszystkie swoje oszczędności lub zaciągamy długoterminowy kredyt hipoteczny. Pomyłki mogą słono kosztować. W tym przypadku nie warto uczyć się na błędach, lepiej wyposażyć się w odpowiednią wiedzę. Poznaj 7 najczęściej popełnianych błędów przy zakupie mieszkania od dewelopera.

Drugi w tym roku, dodatni odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) wyniósł 17,1%, co oznacza, że w lutym 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,1% w porównaniu z lutym 2020 r. Wartość BIK Indeksu – PKM informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

W ostatnim czasie obserwujemy duże ożywienie na rynku nieruchomości mieszkaniowych w Polsce. Uruchomienie przez rząd programu Bezpieczny Kredyt 2%, wzmożyło popyt na nowe mieszkania, jednak – jak tłumaczą eksperci – podaż spada, przez co nieruchomości w stolicy Dolnego Śląska drożeją. Rekordowo wysokie ceny w centrum sprawiły, że coraz większą popularnością cieszą się lokale na obrzeżach Wrocławia. Jak prezentuje się rynek nieruchomości na Dolnym Śląsku?

Zapowiedź nowego programu rządowego „Pierwsze Mieszkanie”, dzięki któremu będzie można otrzymać kredyt na bardzo atrakcyjnych warunkach, rozbudziła nadzieje Polaków na spełnienie marzeń o własnym M. Pomimo tego, że nie znamy szczegółów tej propozycji, wiele osób wstrzymuje się z decyzją o zakupie nieruchomości. Czy rzeczywiście warto czekać?

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

Jeszcze niedawno część firm deweloperskich była zmuszona ograniczać swoją działalność i mierzyć się z obawami dotyczącymi postępującego spadku sprzedaży mieszkań. By pozyskać nowych klientów, kusiły atrakcyjnymi obniżkami cen. Sytuacja odwróciła się jednak niemal z dnia na dzień – rynek przeżywa obecnie prawdziwy rozkwit. Skąd ta zmiana i co oznacza zarówno dla deweloperów, jak i zainteresowanych zakupem własnego „M”?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.