Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wystarczyło trzydzieści jeden dni by zainteresowani rządową dopłatą do kredytu wyczerpali pulę środków czyli blisko 400 mln zł dostępnych w 2017 roku. Obecnie do wydatkowania zostały już tylko pieniądze z puli MdM na 2018 r.

Dłuższy okres kredytowania to niższa rata. Jednak nie zawsze wydłużenie okresu spłaty będzie korzystne, gdyż powoduje to niewspółmierny do korzyści wzrost łącznych kosztów odsetkowych.

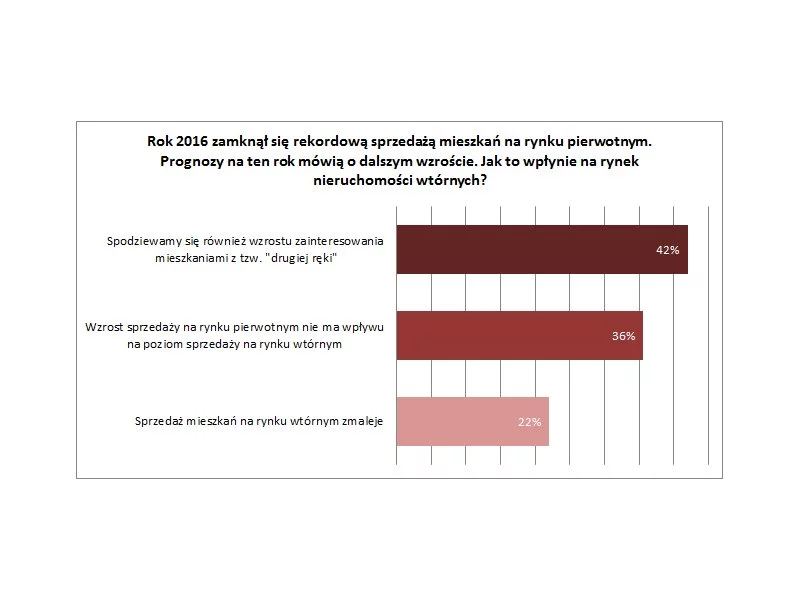

Ceny na stałym poziomie, podobnie jak liczba sprzedawanych i wynajmowanych mieszkań. Sytuacja na rynku nieruchomości jest stabilna. Nie zmieni jej koniec programu „Mieszkanie dla młodych”, zwiększony do 20 proc. wkład własny przy kredytach hipotecznych, ani nowe przepisy.

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

Decydując się na zakup mieszkania, powinniśmy liczyć się z tym, że nie dostaniemy do niego kluczy z dnia na dzień. Często załatwianie wszelkich formalności może pochłonąć trochę czasu, dlatego warto uzbroić się w cierpliwość.

Najłatwiej w staraniach o kredyt hipoteczny mają osoby zatrudnione w oparciu o umowę o pracę na czas nieokreślony. Wbrew opiniom to nie pracownicy na umowach „śmieciowych” cieszą się najmniejszym zaufaniem banków, a przedsiębiorcy.

Produkty finansowe są nam w dzisiejszych czasach niezbędne. Pracodawcy często wymagają od swoich pracowników, by posiadali konto, na które przelewane będzie wynagrodzenie, ale to zaledwie jeden przykład na to, jak bardzo potrzebne są rachunki osobiste, kredyty, czy chociażby konta oszczędnościowe. Tego typu produktów jest bardzo wiele, a Polacy chętnie z nich korzystają. Nie oznacza to jednak, że zawsze potrafią wybrać właściwą propozycję.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Po kryzysie ekonomicznym z 2009 roku i chwilowym tąpnięciu rynek kredytowy szybko zaczął się odbudowywać. Dotyczy to także kredytów konsumenckich oraz tzw. chwilówek udzielanych również przez Internet.

Znamy już niemal wszystkie limity MdM obowiązujące w I kwartale 2017 roku. Pozwoli to na przygotowanie się do złożenia wniosku kredytowego. To ważne, gdyż środków na dopłaty na 2017 roku wystarczy prawdopodobnie tylko na kilka tygodni.

Osoby planujące zakup mieszkania liczą głównie na sfinansowanie go przez bank oraz rządowe dopłaty do kredytu. Przeszkodą w drodze do własnego gniazdka będzie dla nich obniżenie limitu cen w programie Rodzina na swoim. Szczególnie jednak kalkulatory bankowe wyrokujące zdolność kredytową.

Wiele osób z niecierpliwością czeka na styczeń, kiedy odblokowane zostaną pieniądze na przyszłoroczne dopłaty wypłacane w ramach programu „Mieszkanie dla młodych”. Expander ostrzega jednak, że taka dopłata w wielu przypadkach nie pokryje całego wymaganego przez banki wkładu własnego. W niektórych przypadkach z własnej kieszeni trzeba będzie wyłożyć dodatkowe 60 000 zł.

Czarny piątek już dawno za nami, nie oznacza to jednak końca promocji, zwłaszcza w mieszkaniówce. Grudzień na rynku pierwotnym oznacza atrakcyjne rabaty. Warto więc przeanalizować niektóre oferty deweloperów, można w ten sposób zaoszczędzić nawet kilkadziesiąt tysięcy złotych.

Z raportu sporządzonego przez NBP, wynika, że popyt na kredyty mieszkaniowe coraz bardziej spada. Co więcej, w najbliższym czasie nie przewiduje się zmiany tej tendencji.

Cena, lokalizacja, ale także i otoczenie budynków ma teraz dla osób poszukujących mieszkań ogromne znaczenie. Dlatego deweloperzy projektują inwestycje, które toną w zieleni i kuszą ciekawym rozplanowaniem przestrzeni wokół budynków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.