Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Program „Pierwsze Mieszkanie” z tygodnia na tydzień staje się coraz bardziej realny. Rada Ministrów już przyjęła projekt ustawy dotyczący tego przedsięwzięcia. Do startu programu jest coraz mniej czasu. W biurach firm deweloperskich widać już większy ruch, podobnie było podczas ostatniej edycji Targów Mieszkań i Domów w Poznaniu. Deweloperzy zgodnie potwierdzają, że ich oferta będzie tak przygotowana, by mieszkania spełniały wymogi programu. Nabywcy mogą liczyć na wsparcie merytoryczne.

Już na początku 2026 roku do użytku najemców zostaną oddane nowe mieszkania w Skawinie przy ulicy Torowej. 190 lokali wybudowała tu spółka PFR Nieruchomości, która od ponad 10 lat tworzy osiedla mieszkań na wynajem. Do współpracy przy naborze spółka zaprosiła skawiński samorząd, a to oznacza, że przyszli najemcy będą mogli skorzystać z dopłat do czynszu.

Zgodnie z założeniami, singiel może liczyć na kredyt mieszkaniowy o maksymalnej wysokości 500 tys. zł, z kolei małżeństwo bądź rodzice z dzieckiem – o wysokości 600 tys. zł. Jakie mieszkanie warto wybrać, aby spełniało ono warunki programu?

Wynajmujesz swoje mieszkanie, jednak do tej pory nie byłeś zadowolony z osiąganych dochodów? Wynajmując lokal, możemy popełnić wiele błędów, zwłaszcza gdy jest to najem krótkoterminowy. Istnieją jednak sposoby na to, aby mieszkanie, które jest wynajmowane, przynosiło duże zyski, a także było popularne. Co możesz zrobić, aby wykorzystać maksymalnie potencjał swojego mieszkania i jak prawidłowo, powinno wyglądać zarządzanie najmem?

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

Polski rynek mieszkaniowy coraz wyraźniej przechodzi od decyzji opartych na emocjach i prestiżu lokalizacji do podejścia pragmatycznego, opartego na analizie kosztów, funkcjonalności oraz jakości codziennego życia. Eksperci wskazują, że rośnie znaczenie tzw. „smart shoppingu” w nieruchomościach, czyli świadomego wyboru mieszkania dopasowanego do stylu życia i budżetu.

Według badań, średni wiek “pójścia na swoje” przypada na okres między 30 a 40 rokiem życia. Co ciekawe, różni się on w zależności od kraju. Polska mieści się w średniej, ale kupujemy swoje pierwsze mieszkanie wcześniej niż większość naszych sąsiadów.

“Bezpieczny kredyt 2 %” przekłada się na rekordowe zainteresowanie zakupem nieruchomości. We wrześniu z oferty J.W. Construction, spełniającej warunki rządowego programu kredytowania, ubyło 15 proc. mieszkań, z czego np. w Gdańsku liczba ta wyniosła aż 30 proc. Osobom, które nie kwalifikują się do programu, a wobec perspektywy rosnących cen nieruchomości zależy im na szybkim zakupie wymarzonego domu, deweloper przypomina o swoim wewnętrznym programie sprzedaży ratalnej.

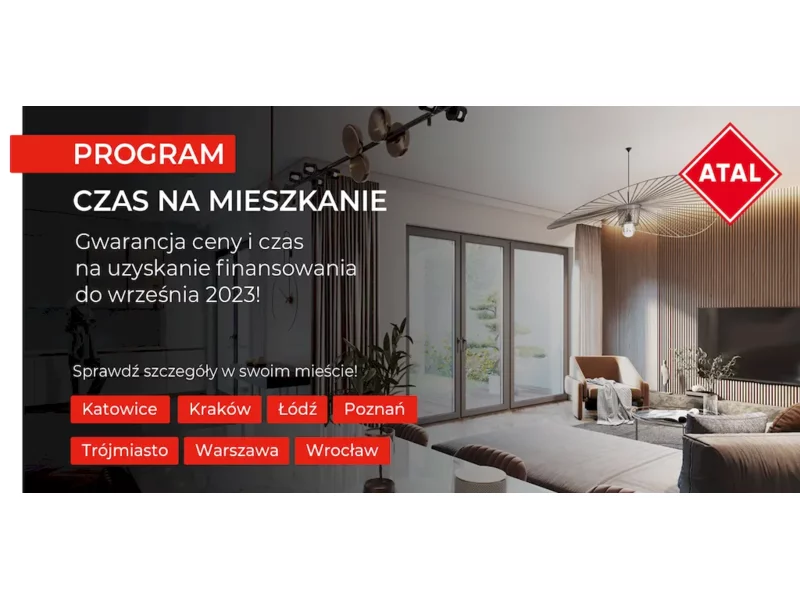

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Nasza świadomość odnośnie eko-budownictwa rośnie, chociaż segment ten jest wciąż stosunkowo marginalnym wycinkiem całego rynku. W przyszłości może się to jednak zmienić, a już teraz część klientów deklaruje, że byłaby w stanie zapłacić więcej za nieruchomość utrzymaną w nurcie “eko”.

Wynajem krótkoterminowy mieszkań stał się w ostatnich latach jednym z najpopularniejszych sposobów na dodatkowy dochód z nieruchomości. Rozkwit platform takich jak Airbnb czy Booking.com umożliwił właścicielom lokali szybkie i łatwe wejście w sektor turystyki miejskiej i wypoczynkowej. Jednak wraz ze wzrostem skali tego zjawiska pojawiły się liczne wyzwania. Radca prawny Katarzyna Siwiec wyjaśnia, co trzeba zrobić, aby legalnie wynajmować mieszkanie turystom w Polsce w bieżącym i przyszłym roku.

Nowy rok akademicki zbliża się wielkimi krokami. To dobry moment na to, by poruszyć kwestię studenckiego zakwaterowania. Studenci do wyboru mają akademiki, prywatne oraz te przynależące do uczelni, a także pokoje i mieszkania na wynajem. Ciekawą opcją jest zakup własnej nieruchomości. Jakie są plusy i minusy poszczególnych rozwiązań? Na co warto się zdecydować?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.