Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

GUS informuje, że zarabiamy coraz więcej, a ceny w sklepach spadają. Wygląda więc na to, że nasza sytuacja finansowa się poprawia. Czy jest jednak na tyle dobra, aby przeciętny Polak mógł kupić mieszkanie bez zaciągania kredytu? Z wyliczeń Expandera wynika, że jest to bardzo trudne, ale możliwe. Muszą być jednak spełnione pewne warunki.

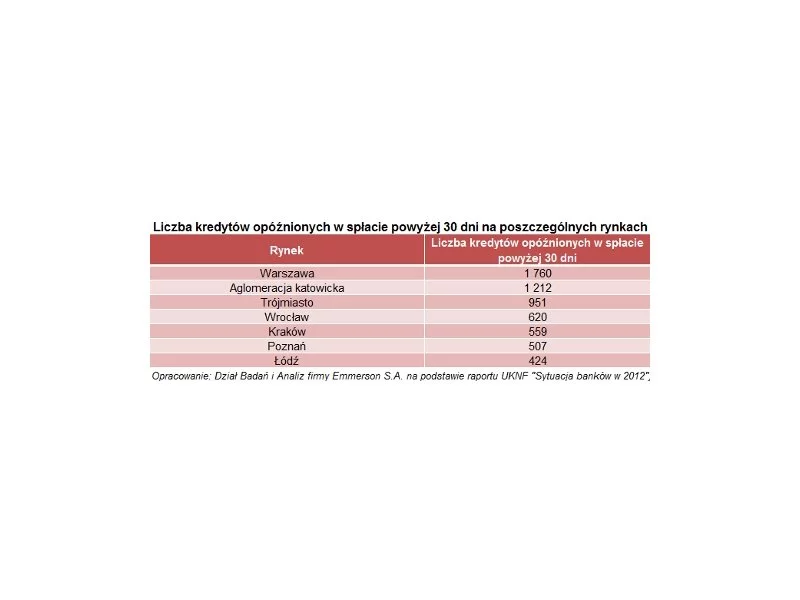

Z najnowszego opracowania Biura Informacji Kredytowej wyłania się obraz jakości portfela kredytów mieszkaniowych zaciągniętych w ostatnich latach. Czy kredyty walutowe spłacane są lepiej od złotowych? Jakie czynniki wpływają na jakość portfela kredytów?

Osoby, które zdecydowały się samodzielnie kupować walutę na spłatę rat kredytów we frankach mogą zaoszczędzić nawet 100 zł miesięcznie. To korzyść wynikająca z uwolnienia się od wysokich bankowych spreadów walutowych.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Mimo powszechnie wprowadzanych upustów, w niektórych miastach w ostatnich miesiącach wzrosły średnie ceny mieszkań

Rada Polityki Pieniężnej po raz kolejny nie zdecydowała się na zmianę stóp procentowych, a historycznie najniższe poziomy utrzymują się od równo trzech i pół roku. Rynek spodziewa się zmiany tendencji pod koniec przyszłego roku, a to przełoży się na wzrost rat kredytów hipotecznych. W pierwszym rzucie raczej skromny, ale w przyszłości…

Ogłoszenie przez Ministerstwo Rozwoju i Technologii nowego programu mieszkaniowego „Klucz do mieszkania” wywołało duże poruszenie na rynku kredytów i nieruchomości. Już w dniu po zapowiedzi Ministerstwa zauważyliśmy pierwsze reakcje – część klientów zdecydowała się wstrzymać z finalizacją transakcji, licząc na nowe możliwości wsparcia przy zakupie pierwszego mieszkania.

Zakup własnego mieszkania to bez wątpienia jedna z najważniejszych decyzji w życiu. Dla tych, którzy mają ten krok jeszcze przed sobą, mamy dobre wiadomości. Dzięki zeszłorocznej, trzykrotnej obniżce stóp procentowych kredyty hipoteczne są nadal rekordowo tanie, banki złagodziły swoją covidową politykę w stosunku do klientów, a obowiązująca nowa wersja rekomendacji S sprawia, że zaciągnięcie kredytu mieszkaniowego jest teraz bezpieczniejsze. Ale czy łatwiejsze?

Już 10 kwietnia 2021 r. rozpocznie się wydawanie kluczy do 60 nowych mieszkań lokatorskich w Jaworze (woj. dolnośląskie). Pilotażowy projekt rozpoczyna rewolucję w temacie dostępu do nowych, atrakcyjnych cenowo mieszkań bez kredytu z dojściem do własności, na które czeka ogromna część polskiego społeczeństwa.

Śledząc doniesienia z krajów, w których w ostatnich latach doszło do pęknięcia banki spekulacyjnej na nieruchomościach możemy dostrzec

Zakup mieszkania od dewelopera to jedna z najważniejszych decyzji finansowych w życiu wielu osób. Niezależnie od tego, czy jest to pierwsze mieszkanie, czy kolejne, wybór odpowiedniego sposobu finansowania ma kluczowe znaczenie dla komfortu i stabilności finansowej kupującego.

W przyszłym roku single i rodziny bezdzietne będą musiały zgromadzić środki na pokrycie minimalnego wkładu własnego do kredytu. Rządowa dopłata już nie wystarczy

Zapowiedź kolejnego rządowego programu wsparcia dla młodych przy zakupie pierwszego mieszkania zelektryzowała rynek. Choć nie ma pewności czy program wejdzie w życie i w jakim kształcie, wielu klientów warunkuje zakup nieruchomości od jego uruchomienia. Równocześnie wzrastają obawy odnośnie kolejnych podwyżek cen nieruchomości. Sprawdźmy, jakie są możliwe scenariusze rozwoju sytuacji na rynku kredytów i nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.