Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

Krakowska oferta ATAL, ogólnopolskiego dewelopera, powiększyła się o 134 mieszkania, które powstaną w ramach inwestycji Strefa Cegielnia 2. Ponad 80% z nich spełnia kryteria rządowego programu dopłat do kredytów. Ceny mieszkań mieszczą się w zakresie 9 300 – 10 700 zł za mkw. w stanie deweloperskim, a za dodatkową opłatą klienci mogą je wykończyć „pod klucz”. Osiedle stanowi idealną propozycję dla rodzin oraz osób preferujących lokalizację z dala od miejskiego zgiełku, z bardzo dobrym połączeniem drogowym i w otoczeniu terenów zielonych. Na dachach budynków zamontowane zostaną panele fotowoltaiczne.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w 2022 r. zawarł 435 umów deweloperskich i przedwstępnych, odnotowując spadek sprzedaży o 42% w stosunku do 2021 r.

Aktualnie wśród nabywców mieszkań jest wiele osób, które inwestują, w ten sposób chroniąc swoje oszczędności lub nawet chcą zarabiać na wynajmie. Firmy deweloperskie dostosowują swoją strategią do realiów rynkowych. Poznański deweloper Quadro właśnie rozszerzył swoją ofertę o kawalerki w cenie od 184 tysięcy złotych brutto. Choć od wprowadzenia lokali do sprzedaży nie minęło dużo czasu, to już widać, że zainteresowanie jest spore.

Rok 2026 będzie testem dojrzałości polskiego rynku nieruchomości. Po dekadzie dynamicznego wzrostu – magazyny przekroczyły 36 mln m kw., a wartość segmentu premium osiągnęła rekordowe 3,5 mld zł – przyszedł czas na selektywność i profesjonalizację. Wygrają inwestorzy, którzy postawią na dywersyfikację, zrównoważony rozwój i elastyczne reagowanie na geopolityczną niepewność.

Z końcem lipca weszła w życie ustawa wprowadzająca tzw. wakacje kredytowe. Już na etapie ścieżki legislacyjnej budziła ona wiele kontrowersji. Finalnie jej forma jest dość ogólna. Podane są minimalne wymagania, jakie należy spełnić, aby skorzystać z wakacji kredytowych. Wśród założeń znalazły się zapisy mówiące o tym, że:

Zapowiedź kolejnego rządowego programu wsparcia dla młodych przy zakupie pierwszego mieszkania zelektryzowała rynek. Choć nie ma pewności czy program wejdzie w życie i w jakim kształcie, wielu klientów warunkuje zakup nieruchomości od jego uruchomienia. Równocześnie wzrastają obawy odnośnie kolejnych podwyżek cen nieruchomości. Sprawdźmy, jakie są możliwe scenariusze rozwoju sytuacji na rynku kredytów i nieruchomości.

Pod koniec ubiegłego roku na rynku PRS znajdowało się ponad 10 600 mieszkań - to wzrost aż o 40 proc. w relacji r./r. Sektor wynajmu instytucjonalnego wyraźnie zyskuje na znaczeniu, co wynika m.in. z rosnącej liczby osób poszukujących alternatywy dla klasycznego najmu lub zakupu mieszkania.

Najemcy mieszkań na osiedlach PFR Nieruchomości w ramach rynkowej części programu Mieszkanie Plus będą mogli stać się ich właścicielami. Oferta wykupu będzie możliwa w dwóch wariantach – na kredyt np. bezpieczny kredyt 2% lub w ramach stopniowego dochodzenia do własności. Będą mogli z niej skorzystać najemcy 14 osiedli mieszkaniowych w całej Polsce. Jako pierwsi ofertę wykupu otrzymają mieszkańcy osiedla w Gdyni.

Develia sprzedała 966 mieszkań w I półroczu br. na podstawie umów deweloperskich i przedwstępnych, wobec 1062 mieszkań w I półroczu 2021 r., co oznacza spadek o 9%. Spółka przekazała 206 mieszkań w porównaniu do 758 lokali rok wcześniej.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Wyniki sprzedaży w IV kw. okazały się rozczarowujące. Pomimo wielu wysiłków marketingowych i szerokiego wyboru lokali w ofercie sprzedaż wzrosła w porównaniu z poprzednim, bardzo słabym kwartałem tylko nieznacznie. Według danych JLL roczna sprzedaż na sześciu największych rynkach nie przekroczyła 40 tys. jednostek. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w 2024 r.

W I kwartale 2022 roku Grupa Kapitałowa Dom Development S.A. sprzedała 758 lokali netto, w tym: 385 lokali w Warszawie, 236 w Trójmieście, 84 we Wrocławiu oraz 53 w Krakowie. Największą sprzedaż Grupa odnotowała w projektach: Dzielnica Mieszkaniowa Metro Zachód (142 lokale), Bokserska 71 (61) i Apartamenty Ludwiki (60) w Warszawie oraz Osiedle Perspektywa (93) w Trójmieście. Dane dla rynku krakowskiego uwzględniają marcowe wyniki spółek z Grupy BUMA, które Dom Development S.A. nabyła w dniu 28 lutego 2022 roku.

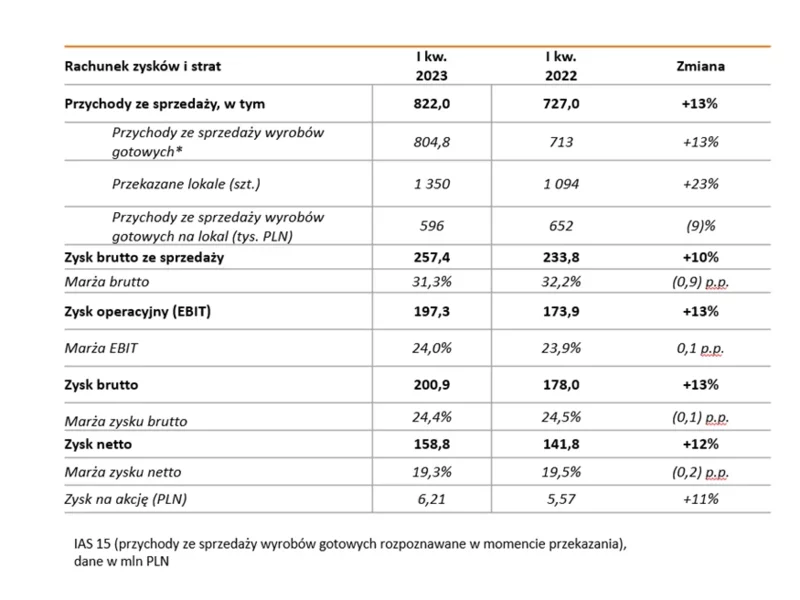

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2023 r. osiągnęła 822 mln zł przychodów ze sprzedaży (+13% r/r) w efekcie przekazania 1350 lokali (+23%). Dodatkowo Dom Development odnotował 12-proc. wzrost zysku netto, do poziomu 159 mln zł.

Jeszcze niedawno część firm deweloperskich była zmuszona ograniczać swoją działalność i mierzyć się z obawami dotyczącymi postępującego spadku sprzedaży mieszkań. By pozyskać nowych klientów, kusiły atrakcyjnymi obniżkami cen. Sytuacja odwróciła się jednak niemal z dnia na dzień – rynek przeżywa obecnie prawdziwy rozkwit. Skąd ta zmiana i co oznacza zarówno dla deweloperów, jak i zainteresowanych zakupem własnego „M”?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.