Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mija pełny rok pandemii COVID-19, mającej wpływ na funkcjonowanie niemal wszystkich sektorów gospodarki.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego.

Rok 2022 był trudny dla branży mieszkaniowej. Szereg nakładających się czynników spowodował, że pojawiło się wiele nowych wyzwań przed deweloperami.

Liczba nowych mieszkań wprowadzanych na warszawski rynek maleje, co wpływa na poziom sprzedaży. Od lipca do września br. sprzedanych zostało 4 tys. lokali, czyli niemal o jedną trzecią mniej niż w poprzednim kwartale – wynika z danych redNet Property Group i CBRE. Na rynek wprowadzono 4,2 tys. mieszkań, a w ofercie w stolicy pozostaje 11,5 tys. lokali. Ceny nadal rosną, zarówno oferty jak i mieszkań sprzedanych. Jak wskazują eksperci CBRE, popyt wciąż przeważa nad podażą, a niższa sprzedaż wynika przede wszystkim z mniejszej oferty związanej z trudnościami deweloperów z uruchamianiem nowych inwestycji.

Pierwsze miesiące 2019 roku przyniosły odczuwalne wzrosty czynszów w nieruchomościach na wynajem. Jak wynika z indeksu cen konsumpcyjnych GUS – w kwietniu ceny zanotowały niemały, bo prawie 5 proc. skok.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Indeks pokazuje, że ceny rosną najwolniej od III kwartału 2015 roku. Na koniec marca 2023 roku roczny, średni wzrost cen wyniósł 3,5%.

Rynek budowlany spowolnił, zmianom uległy również strategie deweloperów dotyczące zakupu gruntów.

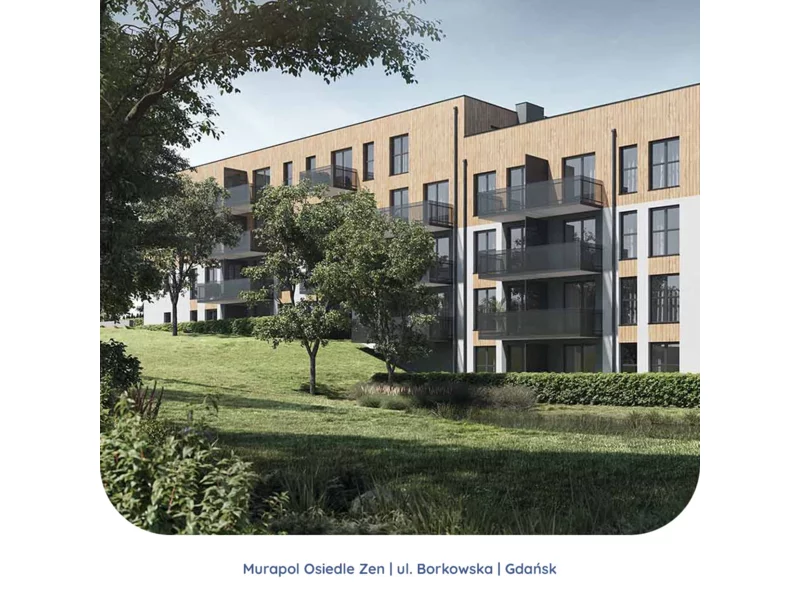

Mijający rok był pełen zwrotów akcji na rynku mieszkaniowym. Większość ekspertów prognozuje wzrost cen lokali w 2024 roku, dlatego część nabywców chce jak najszybciej wejść w posiadanie wymarzonego M. Dla osób, które nadal zastanawiają się nad zakupem lokalu i czekają na okazję mieszkaniową, Grupa Murapol przygotowała grudniową akcję specjalną. To już ostatnia szansa na nabycie mieszkania lub apartamentu inwestycyjnego z pakietem bonusów w promocyjnej cenie z 2023 roku.

Podsumowanie III kwartału 2020 roku na rynku biurowym ujawniło w widoczny sposób pierwsze skutki pandemii.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

W ostatnich latach możemy zauważyć silny wzrost podaży mieszkań, co jest wywołane niesłabnącą chęcią inwestycji w nieruchomości przez społeczeństwo. W samym 2018 r. sprzedano niemal 65 tysięcy mieszkań w sześciu największych polskich miastach.

Prawie 27,3 mln zł skonsolidowanych przychodów netto ze sprzedaży w I półroczu 2021 r. odnotowywała Grupa kapitałowa Tower Investments. W analogicznym okresie ub. roku Grupa wypracowała przychody netto na poziomie 1 mln zł. W raportowanym okresie skonsolidowany zysk netto wyniósł ponad 2mln zł. EBITDA osiągnęła ponad 4mln zł. Wpływ na wypracowane wyniki miały zawierane umowy sprzedaży gruntów pod obiekty usługowe, mieszkaniowe oraz parki handlowe. W I półroczu Tower Investments SA została wyróżniona w rankingu 100 małych i średnich firm obecnych na Giełdzie Papierów Wartościowych (GPW) w Warszawie.

Pod koniec ubiegłego roku na rynku PRS znajdowało się ponad 10 600 mieszkań - to wzrost aż o 40 proc. w relacji r./r. Sektor wynajmu instytucjonalnego wyraźnie zyskuje na znaczeniu, co wynika m.in. z rosnącej liczby osób poszukujących alternatywy dla klasycznego najmu lub zakupu mieszkania.

Wydarzenie co roku cieszy się dużym zainteresowaniem ze strony zarządów generalnych wykonawców, podwykonawców, przewoźników kolejowych, dostawców materiałów oraz instytucji publicznych. Celem konferencji będzie dyskusja na tematy kluczowe dla rozwoju polskiego budownictwa infrastrukturalnego oraz sektora kolejowego. Poruszymy m.in. zagadnienia związane z prawem zamówień publicznych, a także partnerstwem publiczno-prywatnym. Omówimy kluczowe inwestycje kolejowe, które będą miały ogromny wpływ na dalszy rozwój wielu sektorów polskiej gospodarki.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.