Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przez ostatnie 20 lat mieliśmy do czynienia ze spektakularnym wzrostem mieszkaniowego zadłużenia Polaków. Portal RynekPierwotny.pl sprawdził, że w 1999 r. łączna wartość kredytów mieszkaniowych nie przekraczała 6 mld zł (dane NBP).

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

Rosnące ceny nieruchomości sprawiają, że Polacy zadłużają się na coraz wyższe kwoty. Analitycy wskazują, że ma to również związek z rekordowo niskim poziomem stóp procentowych oraz poprawą ogólnej sytuacji gospodarczej. Co może ostudzić popyt na kredyty mieszkaniowe?

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Studia to dla wielu osób początek dorosłego życia, często związany z opuszczenia domowego „gniazda”, z czym wiąże się potrzeba znalezienia „własnych” czterech kątów. Niezależnie od tego, czy zdecydujemy się na wynajem pokoju, czy mieszkania, musimy poradzić sobie z kilkoma aspektami, które może na papierze bywają proste, ale w praktyce mogą przysporzyć niepotrzebnych stresów. Jak podejść do tego rozsądnie, skutecznie i odpowiedzialnie finansowo? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam finanse” od Intrum. Podzielimy się w nim poradami ekspertów, którzy podpowiedzą, na co zwrócić uwagę przy wyborze lokalu i jak zaplanować budżet, aby na wszystko wystarczyło środków.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

Wakacje nie przyniosły spowolnienia na rynku nieruchomości. Z danych Metrohouse i Expandera wynika, że Polacy wciąż chętnie kupują mieszkania z rynku wtórnego, co podnosi ich ceny. W Gdańsku są one już o 16% droższe niż przed rokiem.

Najnowsze statystyki potwierdzają, że nieruchomości wciąż pozostają w czołówce najbardziej opłacalnych inwestycji. Sprzyjają temu korzystna sytuacja gospodarcza, rosnące wynagrodzenia czy spadek bezrobocia. Polacy są świadomi wzrostu cen zarówno kredytów, jak i tych za m2 – nie wpływa to jednak negatywnie na ich decyzje zakupowe. Nadal intensywnie inwestują we własne cztery kąty, bo stanowią one nie tylko doskonałą perspektywę biznesową, ale i dla wielu są synonimem bezpieczeństwa.

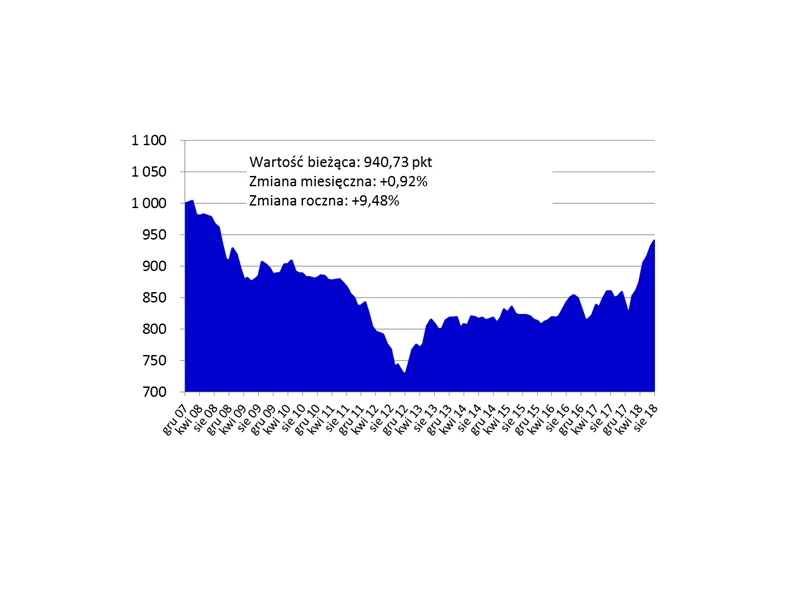

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Ceny mieszkań nieustannie rosną od 2013 roku. Tylko w ubiegłym roku nieruchomości zdrożały o 10 proc. Jak długo potrwają wzrosty i czy w najbliższym czasie możemy spodziewać się spadków?

Nie ma dobrych informacji dla klientów poszukujących mieszkania w stolicy. Średnie ceny używanych mieszkań przekroczyły 8000 zł za m2. Łatwiej jest jednak uzyskać kredyt na jego zakup.

Zaciągnięcie kredytu hipotecznego to często decyzja niemalże na całe życie, dlatego warto się do niej profesjonalnie przygotować. Warto wiedzieć, na co bank zwraca uwagę analizując sytuację klienta poszukującego finansowania zakupu nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.