Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

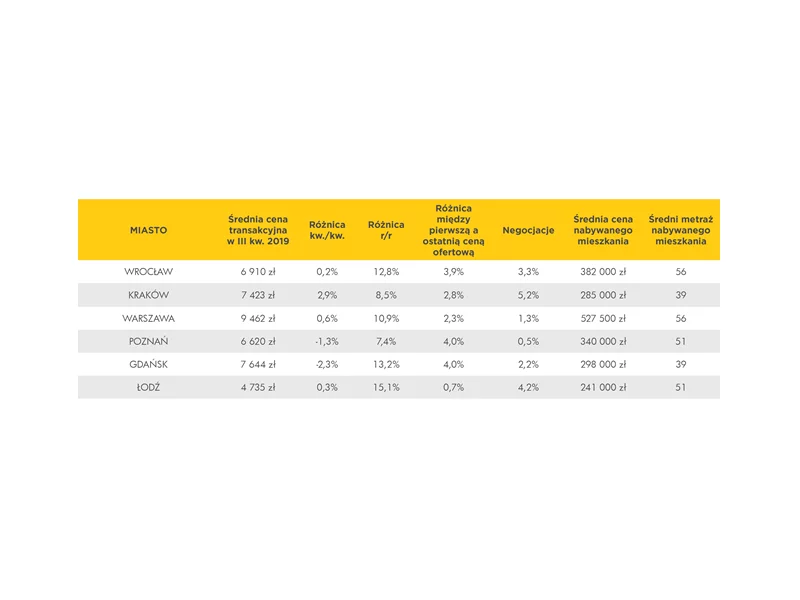

Stabilna sytuacja cenowa w Warszawie i Gdańsku, spadki cen w Krakowie i Wrocławiu – tak w dużym skrócie można nakreślić obecną sytuację na rynku wtórnym mieszkań w największych miastach w Polsce.

Dzisiejsza podwyżka stóp procentowych o 0,5% przez Radę Polityki Pieniężnej była spodziewana przez rynek. Prezes NBP Adam Glapiński już kilka tygodni temu informował, że będzie namawiał członków Rady do takiej właśnie podwyżki.

Jak wynika z najnowszego raportu Metrohouse i Expandera, marże kredytów hipotecznych w tym roku rosną nieomal bez przerwy, jedynie w kwietniu nie odnotowano zmian.

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

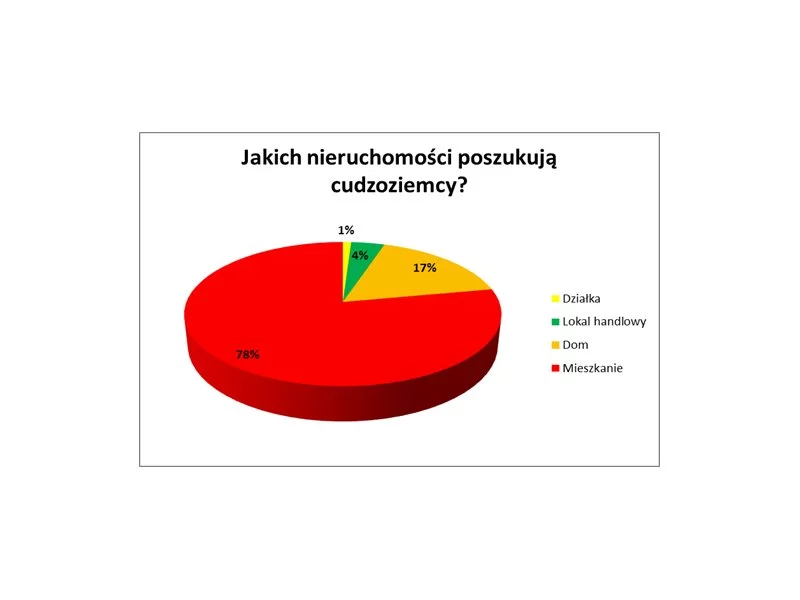

Zainteresowanie rynkiem mieszkaniowym jest generowane nie tylko przez rodzimych nabywców. Zapytania dotyczące bieżącej oferty spływają z całego świata. Jak wygląda w praktyce czołówka najczęstszych przedstawicieli krajów zainteresowanych zakupami mieszkaniowymi w Polsce?

Pandemia COVID-19 nie przeszkadza Amerykanom w zakupach domów. W USA właśnie odnotowano historycznie największy wzrost w liczbie sprzedanych nieruchomości. W Polsce także powiało optymizmem.

Polacy w czasach pandemii odkryli, że wcale nie trzeba wyjeżdżać na drugi koniec świata, aby spędzić ciekawie urlop. Czasem wystarczy kawałek własnej działki za miastem. Zapotrzebowanie na takie nieruchomości jest wysokie.

W ostatnim czasie coraz więcej osób myśląc o zakupie nieruchomości rozpatruje domy szeregowe, czyli inaczej - segmenty. Jest to opcja cenowo porównywalna do zakupu trzypokojowego mieszkania. Własny ogródek i większa powierzchnia sprawia, że za rozsądne pieniądze otrzymujemy namiastkę domu.

Nawet teraz, gdy mieszkania sprzedają się w dość szybkim tempie, można zaprzepaścić szansę uzyskania dobrej ceny. Powodem są zbyt wysokie oczekiwania sprzedających. Znacznie zawyżona cena ofertowa odstraszy każdego klienta.

Jak wynika z najnowszego raportu Metrohouse i Expandera, ostatnie zmiany w ofertach kredytów hipotecznych zaowocowały wzrostem przeciętnych marż, do poziomów najwyższych od lat.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Nabywcy mieszkań w dużych miastach są przyzwyczajeni do bajecznie wysokich cen wystawionych do sprzedaży lokali. Przeciwwagą do metropolitalnej drożyzny mogą być mieszkania w mniejszych miastach i miejscowościach. Ich cena nie przekracza często nawet 100 tysięcy złotych.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Jak wynika z najnowszego raportu Metrohouse i Expandera, w lutym odnotowano najwyższy od 2010 r. poziom średniej marży kredytów hipotecznych z wysokim (25%) wkładem własnym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.