Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index Q3 2021 – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. W tym kwartale, biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację, w stosunku do końca września 2020 roku.

W dobie rosnących stóp procentowych wiele osób marzących o własnym mieszkaniu obawia się spłaty rat kredytu hipotecznego. By wesprzeć ich w tej decyzji zakupowej Grupa Murapol, jeden z czołowych graczy na rynku nieruchomości, przygotowała specjalną akcję promocyjną, w której stawia do dyspozycji klientów 400 lokali. Decydując się na zakup mieszkania z promocyjnej oferty można liczyć na wsparcie w spłacie rat kredytowych.

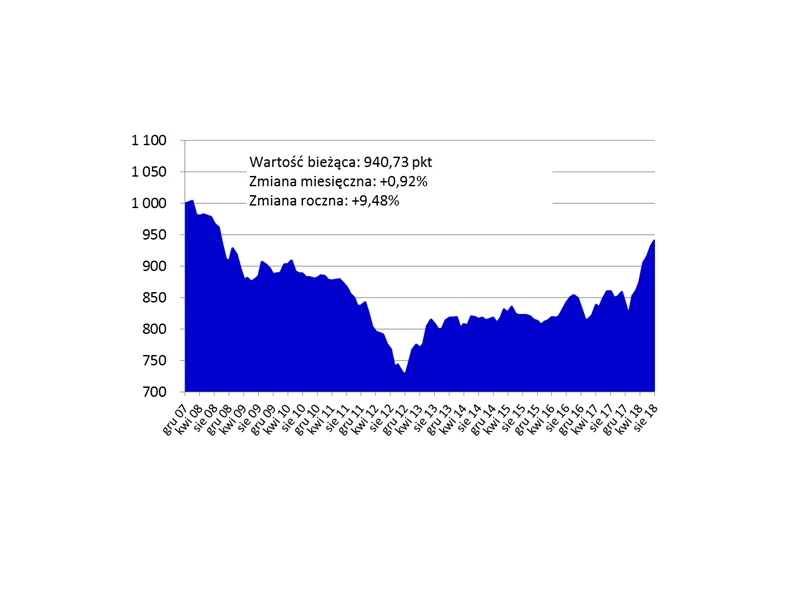

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Wynajęcie mieszkania zamiast kupna własnego „M” to dla wielu Polaków coraz ciekawsza alternatywa. Głównymi argumentami, przemawiającymi za najmem są brak zobowiązań w postaci kredytu hipotecznego oraz większa mobilność i swoboda przy zmianie miejsca zamieszkania. Jak w najbliższym czasie będzie się rozwijał sektor PRS (Private Rented Sector)? Czy pandemia zahamuje dotychczasowe tendencje?

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Problem kredytów w walucie lokalnej, ale indeksowanych do waluty obcej, jest wyzwaniem ogólnoeuropejskim. W ostatnich latach był wnikliwie analizowany przez sądy w Islandii.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Deweloper mieszkaniowy działający w 17 polskich miastach rozpoczyna noworoczną promocję, obejmującą 5 bonusów do wyboru przy zakupie mieszkania z jego oferty. Można zyskać: zwrot 12 rat kredytu hipotecznego, rabat na wykończenie lub wyposażenie wnętrz, obniżkę ceny mieszkania przy transakcji gotówkowej, gwarancję wsparcia na wypadek nieznalezienia najemcy lub parking w cenie. Promocją objęte są wszystkie lokale mieszkalne w każdej spośród 22 inwestycji mieszkaniowych Grupy Murapol.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Cities Index, publikowanego kwartalnie przez firmę Knight Frank, ceny luksusowych nieruchomości w 46 miastach na świecie spadły w ciągu 12 miesięcy o 0,4%. To oznacza diametralny spadek w stosunku do cen, które na koniec IV kwartału 2021 roku urosły o 10,1%. Spadek cen jest efektem wysokiej inflacji oraz zaostrzania polityki pieniężnej.

Dodatkowe wakacje kredytowe zaproponowane jako pomoc w czasie rosnących stóp procentowych cieszą się sporym zainteresowaniem. Jednak moda na nadpłacanie nie jest nowa. Już w pierwszym półroczu tego roku kredytobiorcy nadpłacili prawie 25 mld złotych. To więcej niż przez cały zeszły, rekordowy pod tym względem rok. Czy to dobry znak dla inwestorów?

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

Podwyżkom cen mieszkań towarzyszył w ostatnich latach także wzrost średniego wynagrodzenia. W dalszym ciągu w większości dużych miast za przeciętną pensję nie kupimy nawet pół metra mieszkania. Wyliczenia w tym zakresie przygotowała sieć biur nieruchomości Metrohouse i pośrednik finansowy Credipass.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec IV kwartału 2023, podrożał o 5,2% w stosunku do końca grudnia 2022 roku. Rok wcześniej wartość ta wynosiła 10,2%, co oznacza spadek dynamiki wzrostu cen o połowę.

Częstą praktyką w umowach kredytowych jest, że oprócz hipoteki ustanowionej na nieruchomości dłużnika dodatkowym zabezpieczeniem jest poręczenie udzielone np. przez członka rodziny dłużnika, członka zarządu lub wspólnika spółki.

Jak wynika z najnowszego raportu Metrohouse i Expandera, marże kredytów hipotecznych w tym roku rosną nieomal bez przerwy, jedynie w kwietniu nie odnotowano zmian.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.