Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Decydując się na kupno mieszkania w celach inwestycyjnych musimy dokonać przynajmniej kilku podstawowych kalkulacji. Problem w tym, że często bazujemy na założeniach intuicyjnych i opartych na ogólnej wiedzy, która nie zawsze wystarcza do podjęcia dobrej decyzji.

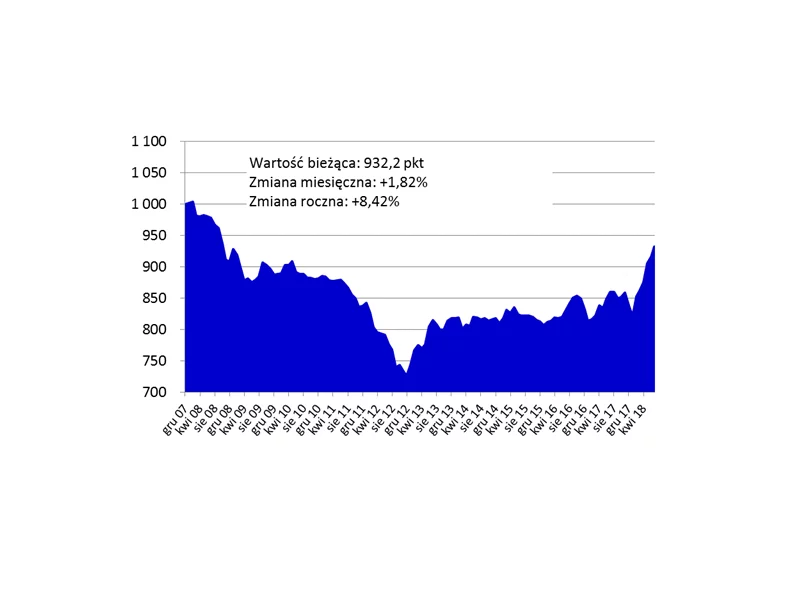

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Dla coraz liczniejszej grupy Polaków inwestycje w nieruchomości stają się realną alternatywą dla niepewnych dochodów z przyszłej emerytury. Z wyliczeń Narodowego Banku Polskiego wynika, że w największych miastach nawet 70% zakupów mieszkań odbywa się za gotówkę.

Zainteresowanie małymi mieszkaniami zawsze było bardzo duże, ale odkąd na rynku nasiliły się tzw. zakupy inwestycyjne, niewielkie lokale są wręcz rozchwytywane. Kompaktowe mieszkania o powierzchni do 40 m2 znikają z oferty firm błyskawicznie, natychmiast po wprowadzeniu do sprzedaży.

Inwestowanie w mieszkania na wynajem jest coraz bardziej popularne, bo przynosi największy zysk.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

Niedawno Narodowy Bank Polski zaprezentował statystyki, które wskazują, że w sześciu największych metropoliach działa ponad 700 firm deweloperskich. Kraków plasuje się na drugim miejscu pod względem liczby działających deweloperów.

Zakończenie programu wsparcia Mieszkanie dla Młodych oraz nabierający kształtów rządowy projekt Mieszkanie Plus skłania wielu Polaków do zadania sobie ważnego pytania: wynajmować, czy zakupić własne M? Która opcja opłaca się najbardziej? Z jakim ryzykiem powinniśmy się liczyć? Na co najczęściej stawiają Polacy? Na te i inne pytania odpowiadają eksperci z firmy OPG Property Professionals.

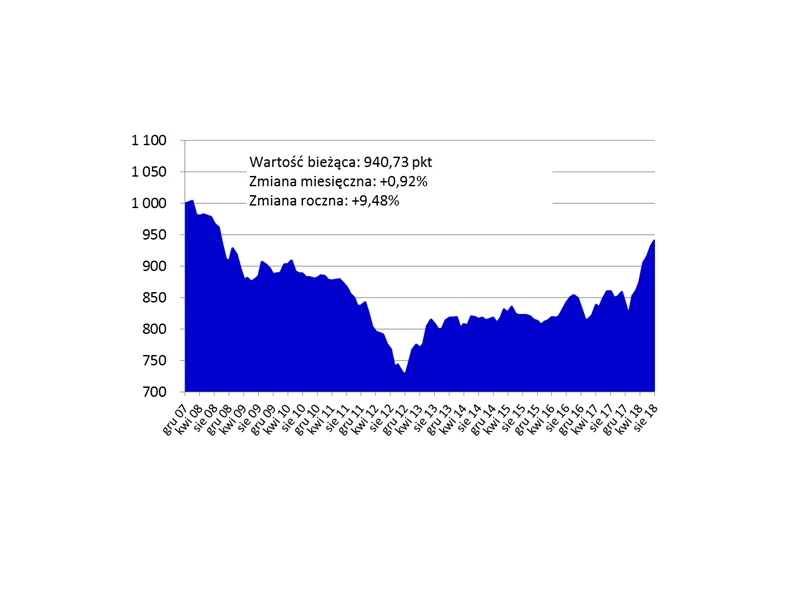

Mimo coraz większej liczby sygnałów o możliwości zbliżania się odwrócenia trendu na rynku mieszkaniowym, ceny nieruchomości w dużych miastach nadal rosną. Indeks Cen Transakcyjnych notuje najwyższy poziom od blisko 10 lat.

Mamy coraz większe mieszkania, coraz więcej powierzchni dla siebie, ale na tle Europy i tak wypadamy blado - wynika z raportu Nowodworski Estates na podstawie danych Narodowego Banku Polskiego i Eurostatu. W porównaniu z większością krajów UE nieruchomości wolimy mieć własne a nie wynajmowane.

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Krajowy rynek nieruchomości cieszy się coraz większą popularnością w Niemczech, Austrii czy Szwajcarii, jednak liderami w dalszym ciągu pozostają obywatele Ukrainy. Obcokrajowcy inwestują zarówno w lokale mieszkalne, jak i użytkowe.

Po raz pierwszy w historii raportu Metrohouse i Expandera, średnia cena mieszkań w Warszawie przebiła rekordową kwotę 8000 zł za m2. Wyższe stawki względem ostatniego notowania, nawet o 4%, zaobserwować można również w Poznaniu i Gdańsku.

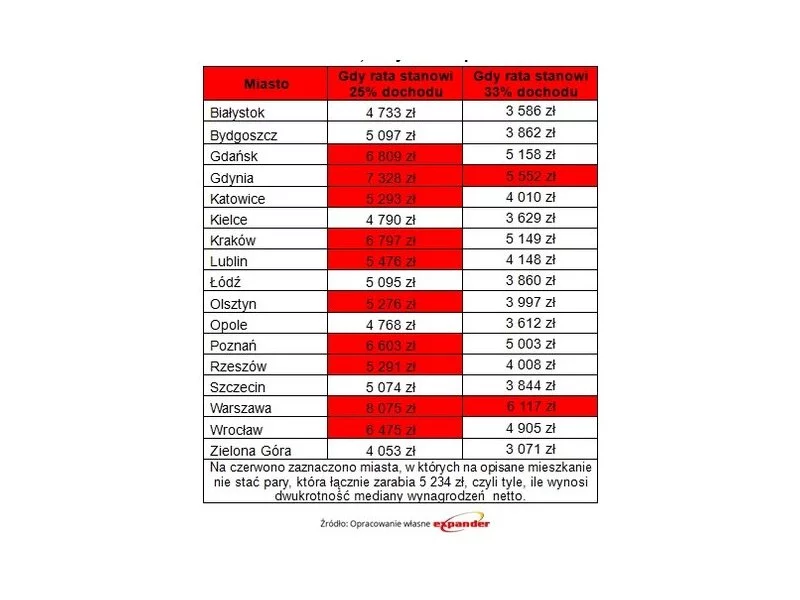

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

Jak wynika z najnowszego raportu Metrohouse i Expandera, w lutym odnotowano najwyższy od 2010 r. poziom średniej marży kredytów hipotecznych z wysokim (25%) wkładem własnym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.