Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ostatnie dwa lata na rynku deweloperskim w Polsce to ogromne zmiany zarówno pod kątem cen, jak i preferencji zakupowych. Polacy chcą mieszkać na swoim – w marcu 2021 r. odnotowano blisko 37% wzrost popytu na kredyty mieszkaniowe w stosunku do marca 2020. Jak wynika z raportu opracowanego przez NBP, na tle największych polskich miast, średnia dostępność mieszkań najlepiej wygląda w Łodzi. Czy to idealne miejsce pod zakup inwestycyjny? Gdzie i jakie mieszkania Polacy będą wybierać w 2022 roku?

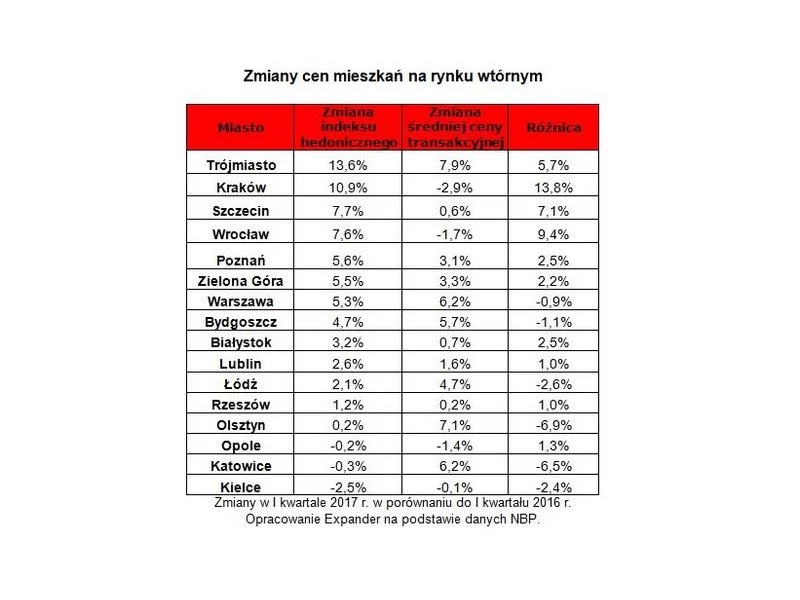

NBP opublikował najnowsze dane na temat transakcyjnych cen mieszkań w pierwszym kwartale 2017 r. Wynika z nich, że w np. w Krakowie i Wrocławiu średnie ceny używanych lokali spadły. To jednak nie do końca prawda.

Dane Narodowego Banku Polskiego dla największego rynku mieszkaniowego w Polsce nie pozostawiają złudzeń: deweloperzy budują w Warszawie coraz więcej małych mieszkań, a i tak jest ich za mało.

W ramach kwartalnych raportów NBP publikuje informację o cenach mieszkań i sytuacji na rynku nieruchomości.

Oprócz kwartalnych raportów dotyczących cen mieszkań oraz sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych NBP publikuje również bardziej aktualne dane dotyczące cen mieszkań.

Z raportu sporządzonego przez NBP, wynika, że popyt na kredyty mieszkaniowe coraz bardziej spada. Co więcej, w najbliższym czasie nie przewiduje się zmiany tej tendencji.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Polacy zadają sobie teraz pytanie, czy aktualna sytuacja na rynku nieruchomości pozwoli im kupić mieszkanie taniej.

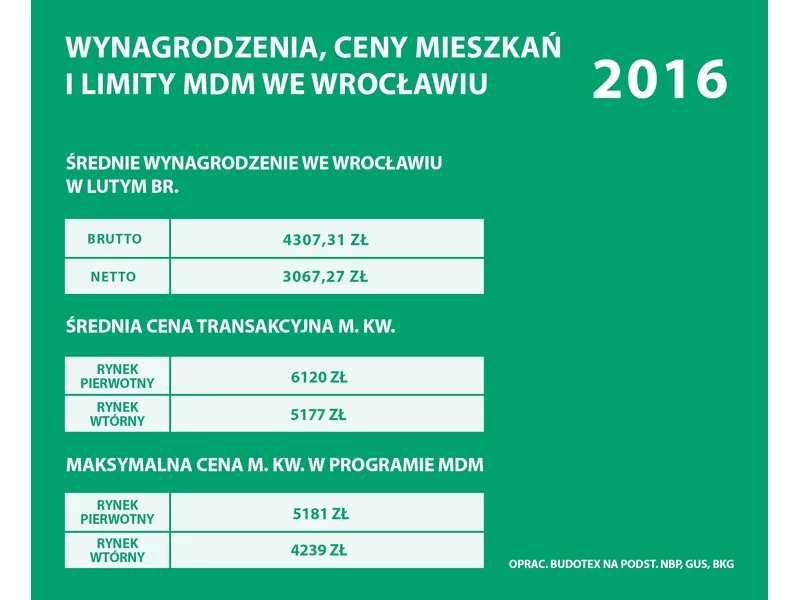

Za średnią pensję wrocławianin może kupić tylko 0,5 m2 mieszkania na rynku pierwotnym i niespełna 0,6 m2 lokalu z tzw. drugiej ręki. Tak przynajmniej wynika z danych statystycznych publikowanych przez GUS i NBP.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Nasz rynek nieruchomości od kilku lat znajduje się w fazie doskonałej koniunktury. Rekordowe lub bliskie najwyższym w historii są liczba oddawanych mieszkań, wydanych zezwoleń i rozpoczętych budów. By określić ten stan mianem hossy brakuje tylko jednego elementu – wzrostu cen. Ale i bez niego mieszkaniowe inwestycje są wystarczająco atrakcyjne.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

Przez ostatnie 20 lat mieliśmy do czynienia ze spektakularnym wzrostem mieszkaniowego zadłużenia Polaków. Portal RynekPierwotny.pl sprawdził, że w 1999 r. łączna wartość kredytów mieszkaniowych nie przekraczała 6 mld zł (dane NBP).

Mieszkasz w Krakowie, Wrocławiu lub innym dużym mieście, a w Twojej okolicy wybudowano kolejny biurowiec? Nie zdziw się, jeżeli za chwilę powstaną również nowe osiedla mieszkaniowe. Dlaczego? Odpowiedź jest prosta – rynki nieruchomości mieszkaniowych i komercyjnych są od siebie coraz bardziej zależne.

Nowe czy używane? To jedno z pierwszych pytań, na jakie powinny sobie odpowiedzieć osoby planujące zakup mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.