Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Warszawski rynek mieszkaniowy rośnie jak żaden inny w kraju. W ciągu ostatnich pięciu lat co piąte mieszkanie budowane przez deweloperów powstawało w Warszawie.

Od stycznia 2016 obowiązkowy wkład własny przy zakupie mieszkania wzrośnie z 10 do 15%. Czy w dłuższej perspektywie wpłynie to na rynek nieruchomości i czego możemy się spodziewać w IV kwartale br.

Ostatni kwartał 2012 roku przyniósł zaostrzenie kryteriów udzielania kredytów mieszkaniowych i niemal niezmieniony na nie popyt.

Przedstawione dziś przez Główny Urząd Statystyczny dane o styczniowej inflacji mocno zaskoczyły analityków. W pierwszym miesiącu tego roku wskaźnik cen towarów i usług konsumpcyjnych wzrósł bowiem w ujęciu r/r, aż o 3,8%, najsilniej od kwietnia 2009 r. Dla porównania, w grudniu ubiegłego roku inflacja wyniosła 3,1%, a na rynku spodziewano się, że tym razem będzie ona równa 3,3%-3,4%.

Odbywająca się we Wrocławiu konferencja to jedno z najbardziej rozpoznawalnych wydarzeń tego typu w kraju.

Akcje deweloperów to prawdziwy rollercoaster dla inwestorów inwestujących na warszawskiej GPW. W trudnych dla branży czasach kurs spółek borykających się z problemami z płynnością i niesatysfakcjonującą sprzedażą mieszkań leci na łeb na szyje.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

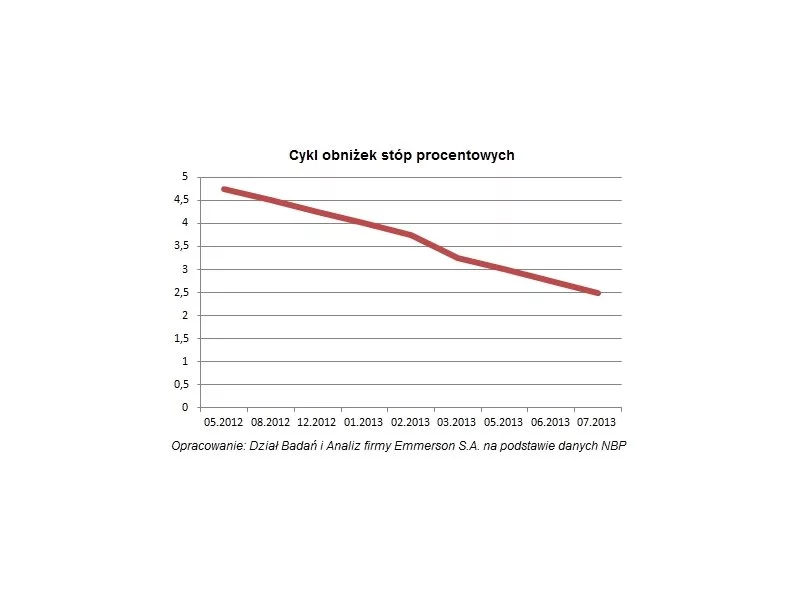

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Kupując nowe mieszkanie w ramach programu Mieszkanie dla Młodych (MdM), w związku z limitami cen, możemy być skazani na niezbyt atrakcyjną lokalizację. Expander podpowiada, że czasami lepszym rozwiązaniem jest więc kupno lepiej położonego mieszkania z rynku wtórnego.

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza.

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

Pomimo obniżenia stóp procentowych banki nie zmieniły wymagań wobec kredytobiorców i o kredyt na zakup mieszkania nadal jest trudno. Eksperci podpowiadają kilka prostych rozwiązań , z których warto skorzystać przed końcem roku, zanim zmienią się wymogi o podwyższeniu wkładu własnego.

Podniesienie od stycznia przyszłego roku wkładu własnego do 15% i możliwe zaostrzenie polityki kredytowej przez banki, to z pewnością dwa główne powody, dla których warto pomyśleć o zakupie własnego mieszkania jeszcze w tym roku.

Narodowy Bank Polski oblicza, że nabywcy nowych, warszawskich mieszkań w trzecim kwartale br. płacili za nie średnio 7.446 zł za metr. To prawie o 150 zł/mkw. więcej niż w pierwszych trzech miesiącach bieżącego roku, kiedy kupujący wykładali przeciętnie 7.300/mkw.

Firmy budujące mieszkania nie zwalniają tempa. W ciągu czterech pierwszych miesięcy 2015 roku deweloperzy rozpoczęli budowę o ponad jedną czwartą mieszkań więcej niż w analogicznym okresie 2014 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.