Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przed dzisiejszym posiedzeniem Rady Polityki Pieniężnej jedno jest pewne - stopy procentowe kolejny raz pójdą w dół. Powszechne jest oczekiwanie na obniżkę o 0,25 pkt proc., do 4,25%, ale po publikacji słabego wzrostu PKB w III kwartale zaczęły pojawiać się głosy, że możemy mieć głębsze poluzowanie polityki monetarnej.

Rada Polityki Pieniężnej postanowiła utrzymać stopy procentowe na rekordowo niskim poziomie. W efekcie można się spodziewać nie tylko wzrostu aktywności kredytowej, ale także znacznego ożywienia na rynku nieruchomości.

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

Proces decyzyjny poprzedzający zakup mieszkania na przestrzeni kilkunastu ostatnich miesięcy znacznie się wydłużył. Obok niepewności klientów związanej z czynnikami makroekonomicznymi i ograniczonym dostępem do kredytów hipotecznych, ogromną rolę odgrywają oczekiwania klientów ukształtowane po pandemii. Duża część z nich ma zdecydowanie bardziej sprecyzowane wymagania wobec nowego mieszkania.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Od początku bieżącego roku RPP już trzykrotnie podnosiła stopy procentowe. W kwietniu wzrosły również stopy dla strefy euro. Co więcej, w opinii większości ekonomistów w obydwu przypadkach to jeszcze nie koniec podwyżek. Taka sytuacja oznacza, że osoby poszukujące mieszkania będą w najbliższej przyszłości jeszcze krytyczniej oceniać swoje możliwości finansowe i wybierać takie lokalizacje, gdzie mieszkania są najtańsze.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Podwyżka stóp procentowych była nieunikniona, ale mało kto spodziewał się jej na początku października. Dla kredytobiorców oznacza to wzrost przeciętnej raty kredytu, natomiast osoby trzymające pieniądze na lokacie mogą liczyć na niewielkie wzrosty swoich oszczędności. Czy ta sytuacja wpłynie również na ceny mieszkań?

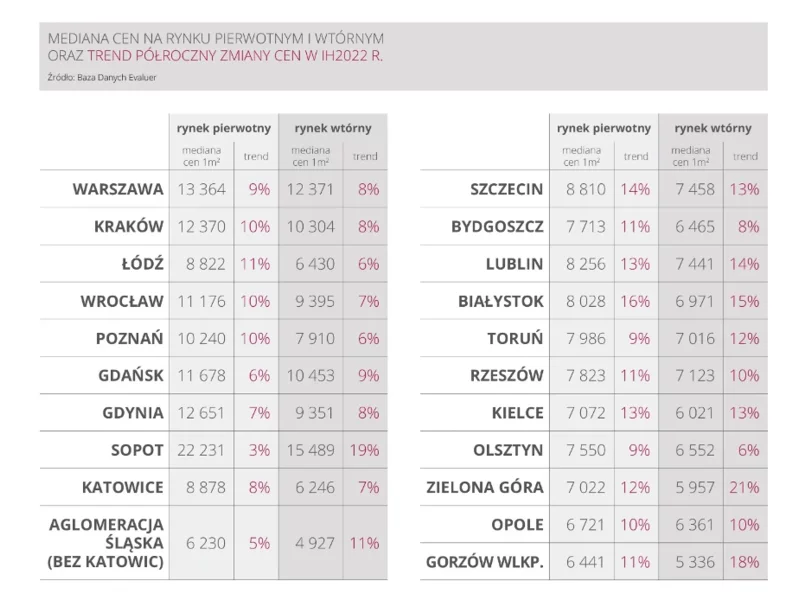

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%.

Kolejne 45 złotych może zyskać każdy kredytobiorca zadłużony w złotych. O tyle mniejszą ratę będą płacić osoby posiadające do spłaty 300 tysięcy złotych rozłożone na 30 lat.

Przedstawione dziś przez Główny Urząd Statystyczny dane o styczniowej inflacji mocno zaskoczyły analityków. W pierwszym miesiącu tego roku wskaźnik cen towarów i usług konsumpcyjnych wzrósł bowiem w ujęciu r/r, aż o 3,8%, najsilniej od kwietnia 2009 r. Dla porównania, w grudniu ubiegłego roku inflacja wyniosła 3,1%, a na rynku spodziewano się, że tym razem będzie ona równa 3,3%-3,4%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.