Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

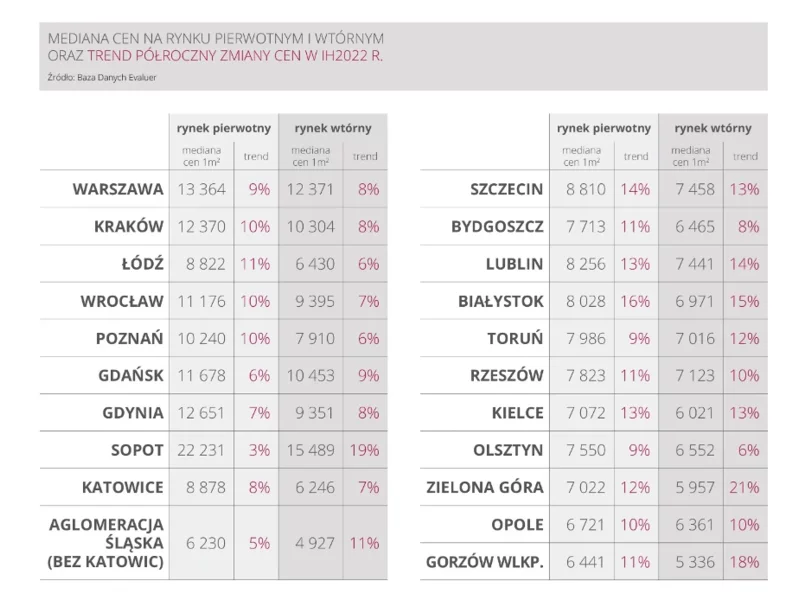

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Pomimo dobrego początku roku na rynku gruntów inwestycyjnych, zawirowania polityczne, ekonomiczne i gospodarcze, z którymi mamy do czynienia na przestrzeni ostatnich miesięcy, nie pozostają bez wpływu na aktywność inwestorów. Chwilowe wstrzymanie procesów, na podobnym poziomie jak w przypadku marca i kwietnia 2020 r., kiedy to pandemia COVID-19 dotarła do Polski, nie oznacza jednak całkowitego zastoju. Inwestorzy i deweloperzy, szukając najlepszych rozwiązań na realizację inwestycji w obecnym czasie, coraz częściej decydują się na sprzedaż pośrednią i podejmują współpracę w formule joint venture.

Z danych REDNET Consulting wynika, że przez ostatnie dwa lata rosła średnia stopa zwrotów wcześniej zakontraktowanych lokali. W III kwartale 2022 roku wyniosła aż 7,1%. Jednak w ostatnich miesiącach ubiegłego roku liczba ta zaczęła maleć i finalnie w IV kwartale współczynnik ten spadł do poziomu 5,6%.

Przesilenie – to zjawisko doskonale definiujące ubiegłoroczny rynek mieszkaniowy. Kupującym we znaki dały się rosnące stopy procentowe i zaostrzona polityka kredytowa banków, deweloperzy zaś musieli zmierzyć się z ograniczonym popytem, a nawet koniecznością wstrzymywania swoich projektów.

Oferty wynajmu nadal przeżywają boom i popyt na nie w nowym roku prawdopodobnie utrzyma się na podobnym poziomie.

Od początku 2022 roku inwestorzy zainwestowali niemal 2,9 mld euro w polskie nieruchomości. Wolumen ten był o ponad 40% wyższy w porównaniu z I połową 2021 roku, a zbliżony do wartości uzyskanej w analogicznym okresie 2020 roku, kiedy rynek inwestycyjny osiągnął rezultat 3 mld euro. Apetyt inwestorów na nieruchomości w Polsce mógł częściowo wynikać z potrzeby przynajmniej częściowego zabezpieczenia się przed inflacją.

Przestrzeń inteligentna? Dziś można ją zaprojektować prościej. Pomaga w tym wykorzystanie technologii smart home. Ta rozwija się coraz dynamiczniej i jest też środkiem uatrakcyjnienia oferty architekta.

Rok 2021 był dla nas rokiem absolutnie udanym. Z nawiązką zrealizowaliśmy plany sprzedaży i przekazań aktami notarialnymi. Wyniki finansowe potwierdzają, że dostarczamy wrocławianom projekty, odpowiadające na ich oczekiwania co do jakości i funkcjonalności.

Ostatnie 12 miesięcy było czasem pełnym wyzwań, którym poznańscy deweloperzy musieli stawić czoła, choć z pewnością nie było to łatwe.

W ostatnich tygodniach trudno było znaleźć osobę, która spodziewałaby się decyzji Rady Polityki Pieniężnej o obniżce stóp procentowych w Polsce. Dzisiaj Rada dokonała kolejnej już podwyżki stóp o 0,75%. Jest to 3 podwyżka w tym roku i 6 w ciągu ostatnich 6 miesięcy. Jeszcze miesiąc temu wartość WIBOR’u 3M była na poziomie 3,13% a dzisiaj (stan na 08.03.2022) już widzimy poziom 3,81%. Odpowiednio dla stawki WIBOR’u 6M wzrost mamy z poziomu 3,63% do 4,23%.

Przyszłość stawia przed nami wiele znaków zapytania. Rekordowa inflacja, napędzana przez największy od lat 70. ubiegłego wieku kryzys energetyczny, negatywnie odbija się na portfelach Polaków. Sytuacja na rynku jest niestabilna. Jak zabezpieczyć się przed niekorzystnymi skutkami inflacji? Rozwiązaniem mogą być inwestycje w nieruchomości!

MLP Group w I połowie br. osiągnęło rekordowe wyniki w zakresie leasingu.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.