Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

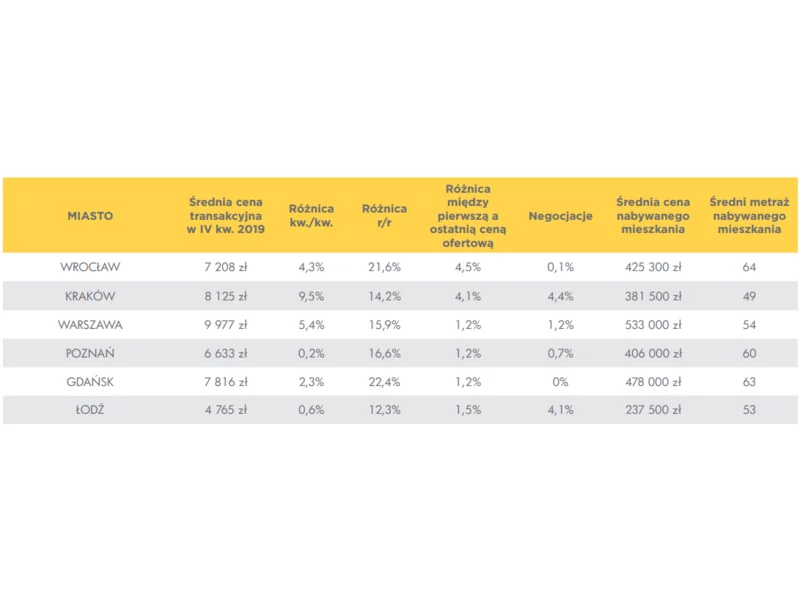

Raport Barometr Metrohouse i Gold Finance za IV kw. 2019 przynosi mało optymistyczne informacje dla osób planujących zakup mieszkania. W dalszym ciągu ceny mieszkań rosną. W niektórych miastach na rynku wtórnym wzrosty w ostatnich 12 miesiącach przekroczyły nawet 20 procent.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

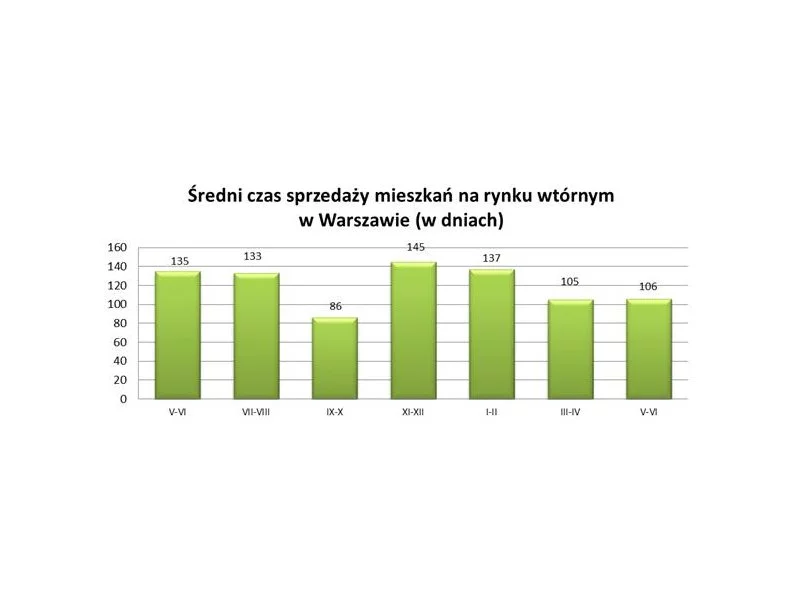

W dalszym ciągu w stolicy czas sprzedaży mieszkań z drugiej ręki utrzymuje się na podobnym poziomie. Dobrą informacją jest większa niż w poprzednich miesiącach możliwości negocjowania cen.

Zagrodzone enklawy miejskie niegdyś symbolizowały prestiż i bezpieczeństwo, lecz teraz, w obliczu nowych trendów urbanistycznych i zmieniających się preferencji społecznych, zamknięte osiedla powoli stają się reliktami przeszłości.

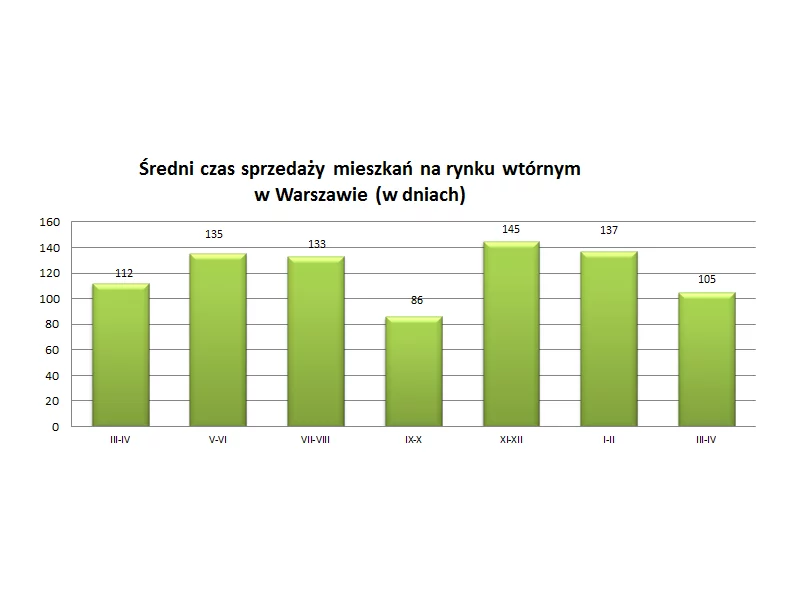

Statystyki pokazują, że sprzedający mieszkania w Warszawie usztywnili się w negocjacjach. Rzeczywistość jest jednak nieco inna. Aby pozyskać klienta, trzeba znacznie zejść z ceny.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

Pierwsze miesiące 2017 r. nie zmieniły istotnie obrazu rynku wtórnego mieszkań w Warszawie. Nadal nie jest łatwo doprowadzić do szybkiej sprzedaży, tym bardziej, że podaż na rynku również utrzymuje się na wysokim poziomie.

Coraz więcej inwestorów decyduje się na zakup mieszkań pod najem w Łodzi – zauważa Horyzont Inwestycji, ekspert od rynku nieruchomości. Przeszkody nie stanowi niepewna sytuacja na rynku. Zdaniem specjalistów, stopa zwrotu z inwestycji w lokale w Łodzi jest wyższa niż w innych miastach. W związku z rozwojem tej miejscowości, na popularności wśród przedsiębiorców zyskują także eko inwestycje, w tym stacje do ładowania pojazdów. Ten rynek dynamicznie się rozwija, a badania pokazują, że 29,4% Polaków rozważa zakup samochodu elektrycznego[1]. Rozwój miasta cechuje się zwiększoną liczbą obiektów turystycznych, jak hotele, a te – w niedalekiej przyszłości – będą zmuszone inwestować w elektromobilność i stacje do ładowania samochodów.

Podwyżkom cen mieszkań towarzyszył w ostatnich latach także wzrost średniego wynagrodzenia. W dalszym ciągu w większości dużych miast za przeciętną pensję nie kupimy nawet pół metra mieszkania. Wyliczenia w tym zakresie przygotowała sieć biur nieruchomości Metrohouse i pośrednik finansowy Credipass.

Raport “Finansowy Barometr ING. Sytuacja mieszkaniowa Polaków 2018” podaje, iż 51% rodaków uważa spadek cen nieruchomości za niemożliwy, a 64% ankietowanych prognozuje wzrost cen w 2019 roku. Czy opinie Polaków z ubiegłego roku pokrywają się z obecną sytuacją na rynku mieszkaniowym?

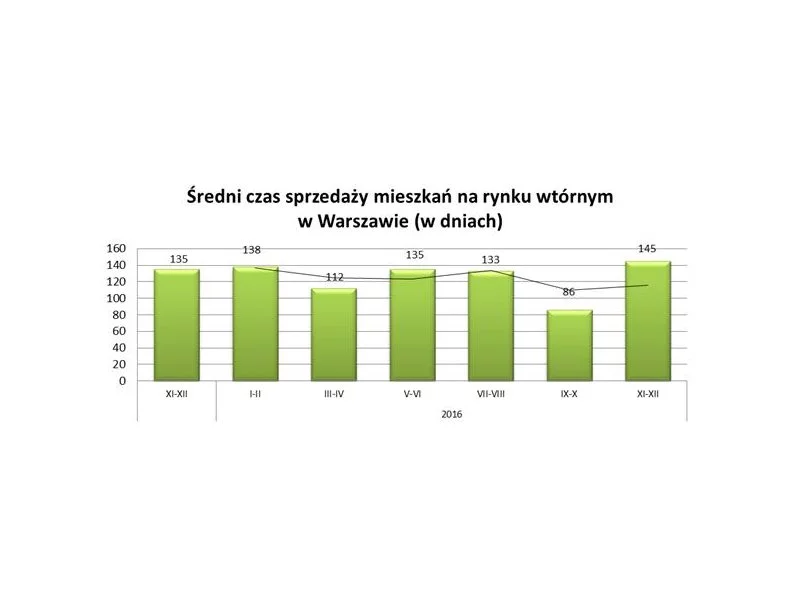

Końcówka roku nie była już tak łaskawa dla sprzedających mieszkania w Warszawie. Nie dość, że średni czas oczekiwania wydłużył się do 145 dni, to kupujący negocjowali znacznie wyższe kwoty.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.