Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

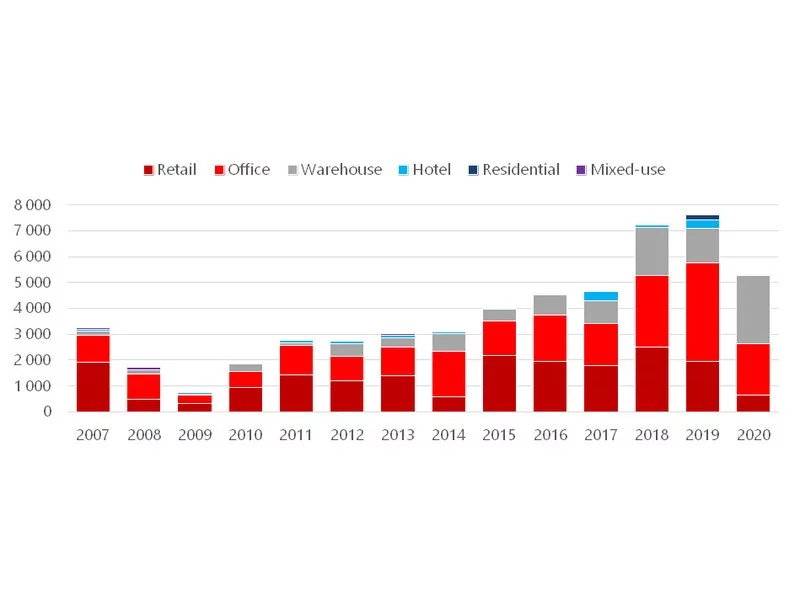

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR.

Za dynamiką zmian, która dotyka rynek biurowy nie zawsze udaje się nadążyć starszym obiektom. Jak wygrać w tym wyścigu z nowymi projektami, które powstają jak grzyby po deszczu? Zespół ekspertów Knight Frank opracował 11 scenariuszy, które odpowiadają różnym sytuacjom, w których znajdują się właściciele.

Na koniec września 2020 roku całkowite istniejące zasoby powierzchni biurowej w Katowicach wyniosły prawie 560.000 m2, co daje miastu czwarte miejsce po Krakowie, Wrocławiu i Trójmieście w rankingu miast regionalnych. W kolejnych latach ma zostać oddane do użytku aż 200.000 m2, w łącznie 14 inwestycjach.

Knight Frank został wybrany agentem wiodącym odpowiadającym za wynajem powierzchni handlowych w nieruchomości Nowa Fabryczna w Łodzi, zrealizowanej przez Skanska Property Poland.

Podsumowanie III kwartału 2020 roku na rynku biurowym nie zostawia już żadnych złudzeń, że pandemia miałaby ominąć rynek nieruchomości.

Podsumowanie III kwartału 2020 roku na rynku biurowym ujawniło w widoczny sposób pierwsze skutki pandemii.

Zauważalny spadek aktywności najemców połączony z wysoką podażą nowej powierzchni biurowej przekłada się na wzrost współczynnika pustostanów. W Warszawie w I połowie 2021 roku wynosił on 12,5%. Czy na rynku nieruchomości obserwujemy zatem większą elastyczność właścicieli biurowców?

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Kurs franka szwajcarskiego spadł dziś poniżej poziomu 3,58 zł, czyli jest najniższy od tzw. czarnego czwartku (15 stycznia 2015 r.). Z wyliczeń Expandera wynika, że przy takim kursie i dzięki rekordowo niskim stopom procentowym w Szwajcarii rata kredytu w CHF będzie najniższa aż od lipca 2011 r.

Masowe przejście firm w tryb pracy zdalnej przyczyniło się do opustoszenia biur i pociągnęło za sobą trwające do tej chwili konsekwencje dla wszystkich stron na rynku biurowym – najemców, deweloperów i właścicieli nieruchomości.

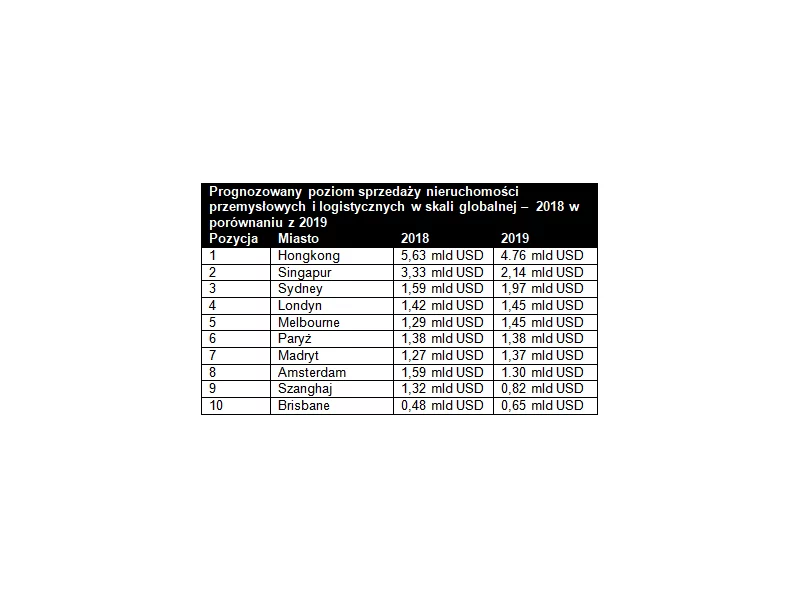

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Skala podnajmów rośnie w bardzo szybkim tempie. Praca zdalna przyczyniła się do opustoszenia biur większości firm, co z kolei zachęciło pracodawców do przyjrzenia się strategiom dla ich nieruchomości. Rynek biurowy oczekiwał, że zmiany wywołane pandemią będą raczej krótkoterminowe, ale coraz wyraźniej widać, że wielu pracodawców rozważa wdrożenie rozwiązań ograniczających obecność pracowników w ich biurach długoterminowo.

Aktywność najemców na największych rynkach regionalnych w Polsce pozwoliła zakończyć rok 2020 podpisaniem umów na poziomie 580.000 m2., co było wynikiem gorszym o ponad 100.000 m2. w porównaniu do 2019 roku. Warto tutaj zaznaczyć, że poprzednie 3 lata charakteryzowały się rekordową aktywnością najemców, a tegoroczny wynik zbliżony jest do popytu z 2016 roku.

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.