Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wysoka aktywność deweloperów, dalszy wzrost cen gruntów oraz popularność najmu mieszkań – to główne cechy pierwszego kwartału 2018 roku. W kolejnych miesiącach eksperci Colliers prognozują dalszą wysoką dynamikę zakupów w sektorze mieszkaniowym i hotelarskim, a jednocześnie spadek zainteresowania gruntami pod biura i magazyny.

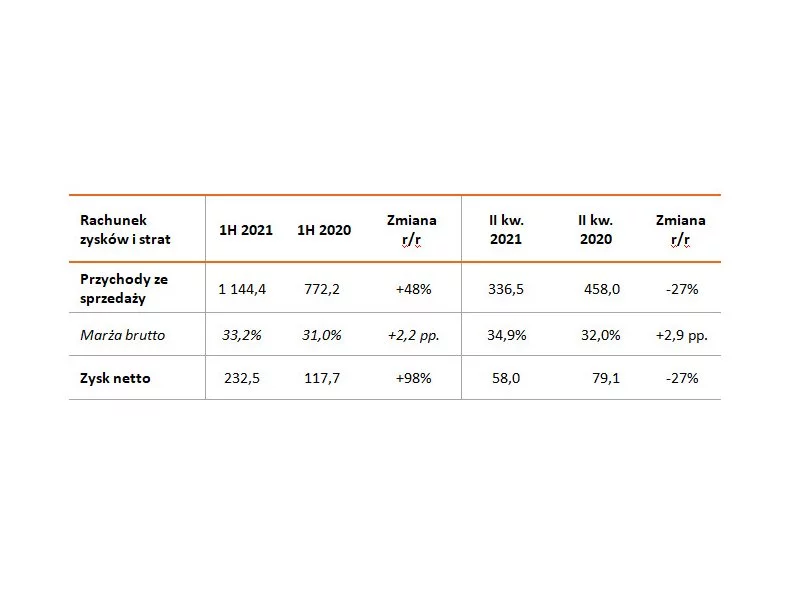

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

Notowany na GPW deweloper zakończył I półrocze 2021 r. z 145 zawartymi umowami sprzedaży lokali mieszkalnych i usługowych, wobec 76 umów zawartych rok wcześniej. Sprzedaż Grupy w II kwartale była ponad trzykrotnie wyższa niż rok wcześniej i wyniosła 80 zawartych umów. Motorem napędowym sprzedaży Grupy jest zdywersyfikowana, systematycznie poszerzana oferta mieszkaniowa.

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

Pandemia koronawirusa zmieniła wszystkie sektory gospodarki. Nie inaczej było w sektorze nieruchomości, bo COVID-19 z pewnością wpłynął na zachowania konsumenckie i trendy biznesowe. Warszawski rynek nieruchomości jest niewątpliwie największy w naszym kraju, a wzrost cen za metr kwadratowy stale napędza nieustający popyt.

W czwartym kwartale 2008 r. średnie ceny mieszkań w dziesięciu największych miastach w Polsce ustanowiły maksimum ówczesnej hossy. Pod koniec ubiegłego roku przekroczyły ten poziom i nadal idą w górę.

Rzeczywistość pandemiczna w drugim kwartale br. zahamowała płynność działań we wszystkich sektorach gospodarki. Dotknęła ona również budownictwo. Obecnie śmiało możemy powiedzieć, że zainteresowanie mieszkaniami odbudowało się do okresu sprzed pandemii. Polacy w zakupie mieszkania upatrują bowiem namacalne zabezpieczenia – to swoista bezpieczna przystań dla kapitału. Dodatkowym czynnikiem motywującym nabywczo są rekordowo niskie stopy procentowe.

Grupa Echo Investment wypracowała w drugim kwartale 2018 roku 76 mln zł zysku netto, na co wpłynęło przede wszystkim przekazanie klientom 104 mieszkań oraz wzrost wartości budowanych projektów komercyjnych. Spółka kontynuuje sprzedaż gotowych biurowców i osiąga bardzo dobre wyniki wynajmu w katowickim Libero oraz warszawskiej Galerii Młociny.

Polski rynek najmu instytucjonalnego rozwija się pomimo pandemii, a wraz z nim na prowadzenie wysuwa się największy prywatny gracz, do którego na koniec I kwartału 2021 r. należało 40% gotowych zasobów. Resi4Rent, które otworzyło w tym roku już dwie nowe lokalizacje, do końca 2021 r. będzie mieć w ofercie ponad 2,3 tys. lokali.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w 2022 r. zawarł 435 umów deweloperskich i przedwstępnych, odnotowując spadek sprzedaży o 42% w stosunku do 2021 r.

Według najnowszego raportu firmy Cresa Polska „Occupier Economics – Rynek biurowy w Katowicach w I kw. 2020 roku”, wolumen transakcji na koniec pierwszego kwartału wyniósł ponad 20.400 m2, co stanowi 42,3% średniej rocznej z lat 2015-2019. Wśród rodzajów umów przeważały nowe umowy (76%), a następnie ekspansje (24%).

ATAL – ogólnopolski deweloper – w pierwszym kwartale 2019 roku wydał 607 lokali. Najwięcej lokali spółka przekazała we Wrocławiu i Warszawie.

Od kilku lat deweloperzy notują coraz lepsze wyniki sprzedaży, ale wzrosty nie są już tak duże, jak wcześniej.

W Polsce - według danych Związku Przedsiębiorstw Finansowych (ZPF) - na koniec 2021 r. nawet 32,5% gospodarstw domowych miało problem z obsługą swoich zobowiązań. Co więcej, w perspektywie 2022 r. także coraz większy ich odsetek przewiduje, że mogą pojawić się przeszkody w spłacie zadłużeń. Na koniec III kwartału 2021 członkowie ZPF obsługiwali długi w łącznej kwocie ponad 139 mld zł, co stanowiło wzrost o ponad 10% w stosunku do analogicznego okresu w 2020 r.

W pierwszych trzech kwartałach 2023 roku łódzki rynek biurowy powiększył się o zaledwie jeden obiekt. Deweloperzy pozostają jednak stosunkowo aktywni, gdyż w budowie znajduje się 42 300 m kw. powierzchni, która zasili rynek w ciągu najbliższych dwóch lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.