Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

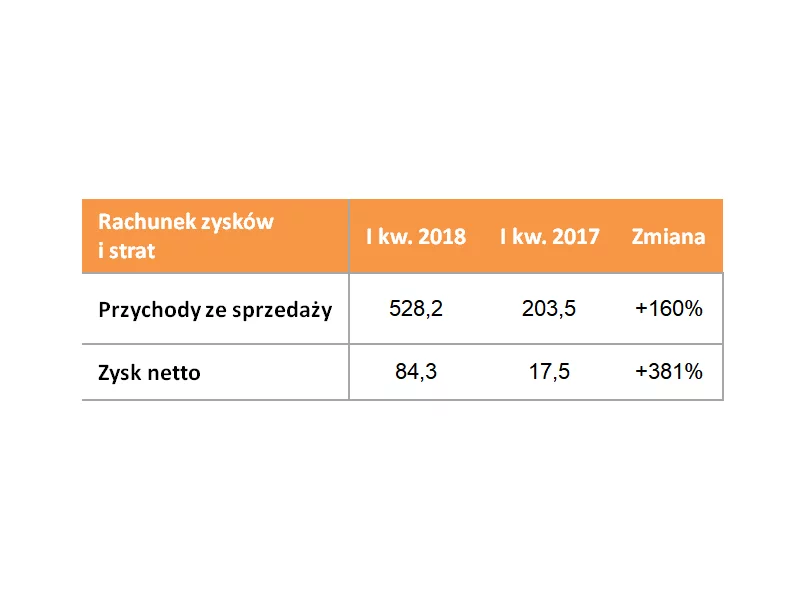

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2019 roku odnotowała rekordowe przychody ze sprzedaży na poziomie 528,2 mln zł (+160% r/r) oraz rekordowy zysk netto wynoszący 84,3 mln zł (+381% r/r).

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

Grupa Murapol w ciągu dziewięciu miesięcy br. sprzedała 2 640 mieszkań wobec 2 691 w analogicznym okresie ubiegłego roku. Tylko w trzecim kwartale skomercjalizowane zostały 944 mieszkania wobec 893 rok wcześniej. W okresie od stycznia do września 2019 r.

W III kwartale 2019 roku Grupa Kapitałowa Dom Development S.A. sprzedała 937 lokali netto: 588 w Warszawie, 219 w Trójmieście i 130 we Wrocławiu, co oznacza o 12 % więcej niż w II kwartale 2019 roku.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Nabierająca rozpędu już od pierwszego kwartału 2020 roku pandemia zmieniła plany wielu organizacji.

W II kwartale 2022 roku sprzedaż na rynku mieszkaniowym w Polsce zmalała, co było zgodne z prognozami ekspertów JLL. Choć biorąc pod uwagę mniejszy popyt na kredyty, spadki sprzedaży są stosunkowo nieduże. Z drugiej strony, oferta mieszkań na sprzedaż w sześciu największych miastach w Polsce wzrosła porównując II kwartał 2022 r. do wcześniejszego kwartału.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Podsumowanie III kwartału 2020 roku na rynku biurowym ujawniło w widoczny sposób pierwsze skutki pandemii.

Sukcesywnie oddawana nowa podaż systematycznie poszerza biurową ofertę we Wrocławiu. Ze względu na szeroką bazę uczelni wyższych gwarantujących dostęp do wykształconych pracowników Wrocław jest atrakcyjnym wyborem dla centrów BPO/SSC oraz firm planujących wejście na polski rynek. Potwierdzają to wyniki minionego kwartału i największa na rynkach regionalnych aktywność najemców.

Wysoka aktywność deweloperów, dalszy wzrost cen gruntów oraz popularność najmu mieszkań – to główne cechy pierwszego kwartału 2018 roku. W kolejnych miesiącach eksperci Colliers prognozują dalszą wysoką dynamikę zakupów w sektorze mieszkaniowym i hotelarskim, a jednocześnie spadek zainteresowania gruntami pod biura i magazyny.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

Develia sprzedała 1500 lokali w ciągu trzech pierwszych kwartałów 2021 r., co oznacza wzrost o 92% wobec analogicznego okresu ubiegłego roku. W samym III kwartale 2021 r. na podstawie umów deweloperskich i przedwstępnych deweloper sprzedał 438 lokali, czyli o 22% więcej w porównaniu do III kwartału 2020 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.