Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Narastająco od początku roku Victoria Dom zakontraktowała 588 lokali, czyli o 10,3% więcej niż rok wcześniej. W samym sierpniu warszawski deweloper sprzedał 110 mieszkań, co oznacza niemal podwojenie wyniku z analogicznego okresu poprzedniego roku.

Podwyżka cen nowych mieszkań w ostatnich trzech miesiącach br. idzie w parze z kolejnym wzrostem sprzedaży na rynku pierwotnym.

Kolejna firma analizująca rynek deweloperski zanotowała wzrost średnich cen mieszkań. I choć podwyżka nie jest duża, to trudno już mówić o powszechnym spadku cen nowych mieszkań

Po raz pierwszy w historii raportu Metrohouse i Expandera, średnia cena mieszkań w Warszawie przebiła rekordową kwotę 8000 zł za m2. Wyższe stawki względem ostatniego notowania, nawet o 4%, zaobserwować można również w Poznaniu i Gdańsku.

Wzrost cen na rynku nowych mieszkań w dużych aglomeracjach sprawił, że coraz więcej Polaków zaczyna rozważać zakup domu na obrzeżach miast. Przykładem jest Kraków, gdzie w cenie 60 metrowego mieszkania można kupić znacznie większy dom z rynku pierwotnego.

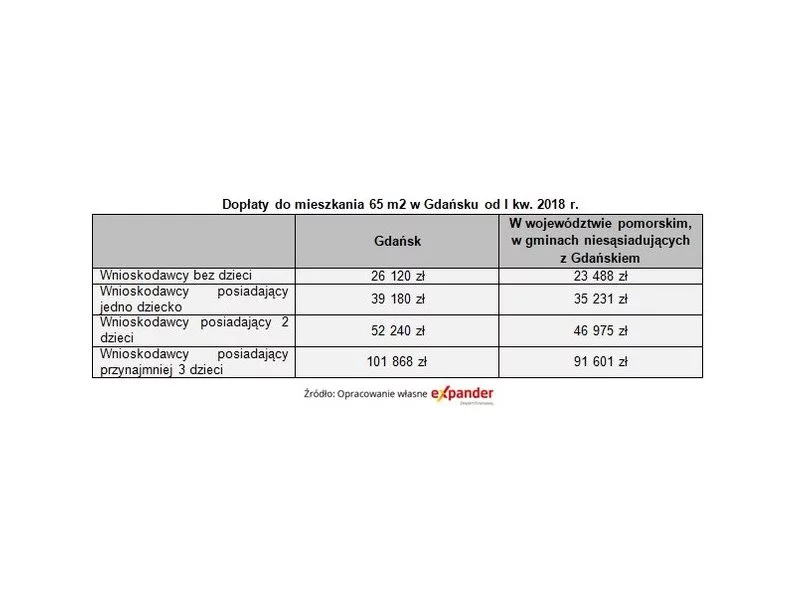

Od stycznia zaczną obowiązywać nowe wskaźniki w ramach programu „Mieszkanie dla młodych”. Faktyczna zmiana będzie jednak dotyczyła jedynie województwa pomorskiego. Co prawda BGK nie opublikował jeszcze nowych wartości, ale z wyliczeń Expandera wynika, że będą one istotnie wyższe niż obecnie.

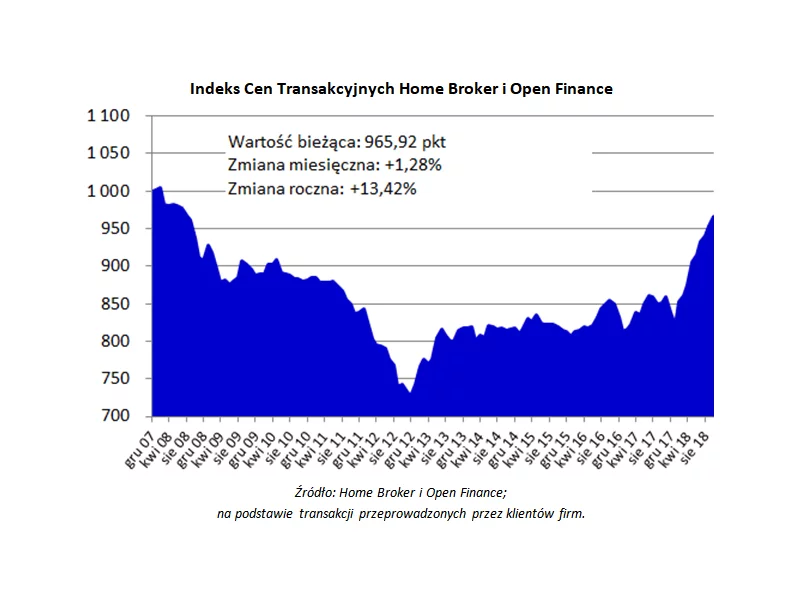

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Od 1 stycznia 2019 roku prawo użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe przekształci się w prawo własności. Nowe przepisy odnoszą się do domów jednorodzinnych, lokali w budynkach wielorodzinnych wraz z budynkami gospodarczymi, garażami, innymi obiektami budowlanymi lub urządzeniami budowlanymi, umożliwiającymi prawidłowe i racjonalne korzystanie z budynków mieszkalnych.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

W ostatnim czasie często porównuje się obecną sytuację na rynku mieszkaniowym do boomu w latach 2006-2007 i następnie gwałtownego załamania w 2008 r. Czy rzeczywiście sytuacja jest podobna do tej sprzed dekady? Przed jakimi szansami i zagrożeniami stoi rynek deweloperski w 2019 r.? Na te i inne pytania odpowiada ekspert Michael/Ström Dom Maklerski.

Rosnące ceny nieruchomości sprawiają, że Polacy zadłużają się na coraz wyższe kwoty. Analitycy wskazują, że ma to również związek z rekordowo niskim poziomem stóp procentowych oraz poprawą ogólnej sytuacji gospodarczej. Co może ostudzić popyt na kredyty mieszkaniowe?

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.