Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

Zakup mieszkania na wynajem może być dobrą i pewną inwestycją. Szczególnie w czasach rosnącej inflacji. Dlaczego?

Styczeń to idealny moment, żeby spojrzeć na poprzedni rok kalendarzowy już z pewnego dystansu. Możemy podsumować rok 2023 w branży mieszkaniowej spokojniej i bardziej obiektywnie. Z pewnością był to czas bardzo zróżnicowany. Pierwsza połowa była raczej spokojna.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Deweloper Victoria Dom uzyskał zatwierdzenie prospektu emisyjnego przez Komisję Nadzoru Finansowego. W ramach publicznej oferty będzie mógł wyemitować papiery wartościowe o łącznej wartości do 200 mln zł. Zarząd spółki jeszcze w tym roku zamierza wyjść na rynek z pierwszą transzą.

Niezależnie od tego czy podpiszemy umowę na dwa lata czy na trzydzieści, wspólnota mieszkaniowa może w każdej chwili podnieść stawkę czynszu za wynajmowany lokal użytkowy. Czy podwyższenie opłaty wymaga jednak wcześniejszych ustaleń z najemcą?

Grupa INPRO podsumowała wyniki finansowe za I półrocze 2021 roku. W tym okresie uzyskała skonsolidowane przychody netto ze sprzedaży na poziomie113,1 mln zł oraz wypracowała 14,9 mln zł zysku netto. Grupa poprawiła jednocześnie rentowność netto do 13%. W całym 2021 roku planuje przekazać około 700 gotowych lokali oraz wprowadzić do sprzedaży łącznie około 850 mieszkań.

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Sale and leaseback, w tłumaczeniu najem zwrotny to metoda na pozyskanie finansowania dla rozwoju wielu przedsiębiorstw. Środki finansowe są uzyskiwane poprzez uwolnienie kapitału, który został przeznaczony na wybudowanie danej nieruchomości. Transakcja składa się z dwóch łączących się ze sobą etapów. W pierwszym kroku, następuje sprzedaż nieruchomości na rzecz funduszu inwestycyjnego a następnie jej dotychczasowy właściciel podpisując umowę najmu staje się najemcą, dalej prowadząc działalność w identycznym zakresie w tej samej nieruchomości. W ramach transakcji sprzedaży nieruchomości, uwalniane są środki pieniężne, które przedsiębiorstwa przeznaczają na swój dalszy rozwój.

Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

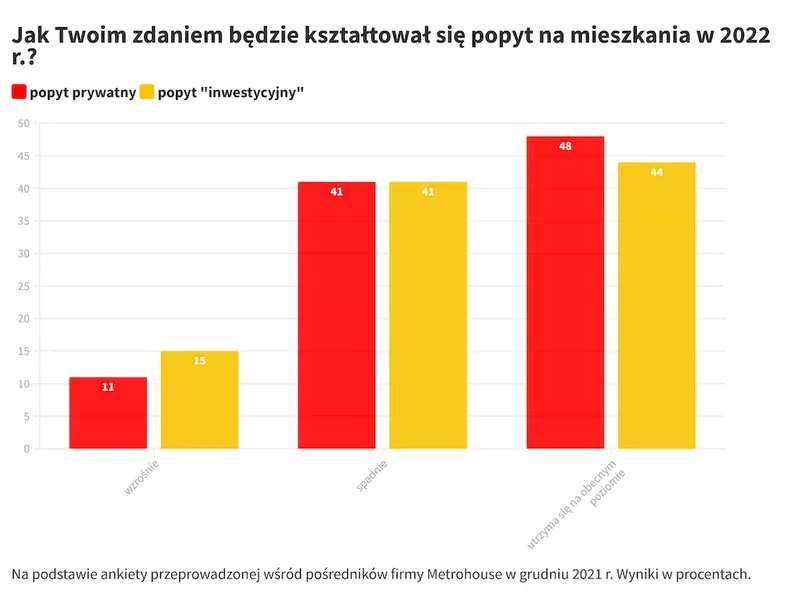

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.