Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W kwietniu ceny mieszkań na rynku pierwotnym i wtórnym urosły kolejny miesiąc z rzędu – czytamy w specjalnie przygotowanym raporcie portali RynekPierwotny.pl i GetHome.pl. Biorąc pod uwagę fakt, iż nie jest to ani pierwsza, ani ostatnia podwyżka, warto już teraz rozważyć zakup mieszkania. Okoliczności są takie, że niemal na pewno nie będzie taniej. A poprzednie lata tylko to potwierdzają.

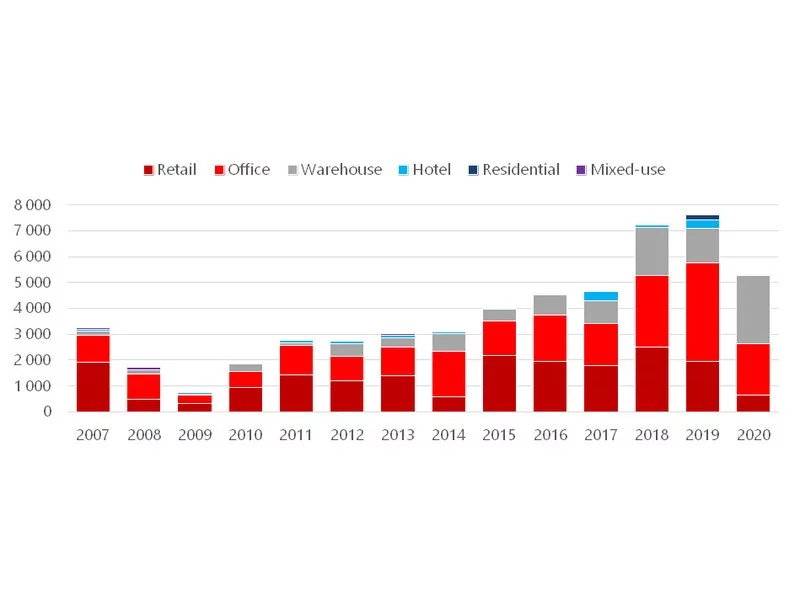

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR.

W Polsce cały czas utrzymuje się rosnący popyt na mieszkania. Nadal dużą popularnością cieszą się także nieruchomości z rynku pierwotnego w tzw. stanie deweloperskim. Zakup takiego lokalu wiąże się jednak z koniecznością jego wykończenia oraz wyposażenia. Jaki jest koszt takiego przedsięwzięcia i na co warto zwrócić szczególną uwagę przy kupnie oraz odbiorze własnego „M”?

Spółka Chemobudowa – Kraków wybuduje 130 mieszkań w Nowym Targu.

Międzynarodowa firma doradcza Knight Frank, wspólnie z jedną z największych na świecie kancelarii prawnych Dentons opracowały jedyny na rynku raport analizujący potencjał inwestycyjny sektora PRS w Polsce. Analizie zostały poddane aspekty makroekonomiczne, demograficzne, finansowe, prawne oraz podatkowe.

Ostatni kwartał 2012 roku przyniósł zaostrzenie kryteriów udzielania kredytów mieszkaniowych i niemal niezmieniony na nie popyt.

Dom Kredytowy Notus w 2012 roku uruchomił kredyty hipoteczne na kwotę ponad 2 mld złotych. Tym samym udział firmy w rynku kredytów hipotecznych wzrósł o 1% w stosunku do 2011 roku i wyniósł 5,5%.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera ceny mieszkań w stolicy cały czas spadają i to one są najważniejszym czynnikiem decydującym o wyborze lokalu.

Wzrost polskiego PKB w 2012 r. wedle wstępnych szacunków GUS o 2% utwierdza w przekonaniu, że nasza gospodarka znalazła się na poważnym zakręcie.

Mieszkania w segmencie popularnym mają na celu zaspokoić potrzeby mieszkaniowe nabywców, a ich parametry są pochodną wymogów wynikających z przepisów. Nie dodadzą prestiżu mieszkańcom, nie zapewnią pozytywnych doznań estetycznych związanych z bryłą architektoniczną i standardem wykończenia części wspólnych.

Według danych zaprezentowanych przez Colliers, na koniec III kw. 2021 r. całkowita podaż na 9 głównych rynkach biurowych osiągnęła poziom ponad 12,1 mln m2. W Warszawie deweloperzy oddali do użytku 67,6 tys. m2 powierzchni biurowej, natomiast wśród miast regionalnych pod względem przyrostu nowej podaży przodują Katowice z ponad 10,5 tys. m2.

Niższe możliwości finansowe popytu na rynku mieszkaniowym powodują, że przesunął się on w kierunku mniejszych metraży. Projektując nowe inwestycje deweloperzy uwzględnili ten aspekt i w lepszym stopniu dostosowali ofertę do oczekiwań klienta.

W III kwartale Polacy zaciągnęli nieco więcej kredytów hipotecznych niż w II. Dwuprocentowy wzrost to zasługa przede wszystkim wygasającego programu Rodzina na Swoim.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

Od co najmniej kilku lat inwestorzy przekonywani są o możliwości nie tylko bezpośrednich ale i pośrednich inwestycji na rynku nieruchomości. Podkreśla się, że bezpośrednie inwestycje wiążą się z wymogiem posiadania sporego kapitału lub zdolności kredytowej na odpowiednio wysokim poziomie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.