Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2020 roku powstało w Polsce ponad 220 tysięcy mieszkań, z czego dwie trzecie zrealizowali deweloperzy. Podobne poziomy realizacji osiągano ostatnio w latach 70. Rynek jest więc chłonny, można uruchamiać wiele projektów równocześnie i sprzedawać je z wysoką marżą. Ale nieruchomości to wymagająca branża. Jej liderami stają się ci, którzy potrafią spojrzeć na rynek z niecodziennej perspektywy. Szansa na to pojawia się wraz z decyzją o digitalizacji głównych procesów w firmie.

Z analiz Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że po dziesięciu latach wzrostu (2008-2018) osiągnęliśmy szczyt w globalnym cyklu wzrostu koniunktury budowlanej.

Rok 2019 upłynął pod znakiem dużego popytu na mieszkania pod wynajem. Był to także czas intensywnego rozwoju terenów nadrzecznych. Jakie zmiany czekają rynek w 2020 roku?

Pierwsza połowa 2021 r. pokazała, że rynek gruntów inwestycyjnych nie odczuwa wyraźnych skutków pandemii. Od ponad 20 lat nie obserwowaliśmy tak wzmożonej liczby transakcji, jaka ma miejsce od początku tego roku. W najlepszych latach, czyli w 2017-2019, roczny wolumen obrotu gruntami w Polsce nie przekroczył 5 mld zł. W 2021 r. wynik ten udało się uzyskać w ciągu niecałych trzech kwartałów.

Wbrew wcześniejszym spekulacjom rynek nieruchomości w 2020 okazał się stabilny i odporny na skutki zawirowań wywołanych pandemią, a ceny mieszkań nie spadły, jedynie spowolniły tempo wzrostu.

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

W 25 krajach europejskich kupowanych jest mniej nowych mieszkań niż w Polsce - wynika z danych Eurostatu za 2019 r. W tyle za nami pozostają m.in. takie państwa jak Niemcy, Włochy, Hiszpania, Wielka Brytania, Francja oraz Dania. Skąd w Polsce tak duża popularność mieszkań od deweloperów?

Pandemia zmieniła nie tylko naszą codzienność, ale i wakacyjne plany.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

We Wrocławiu buduje się rekordową liczbę mieszkań, a zapotrzebowanie nabywców na nowe lokale stale rośnie. Stolica Dolnego Śląska przyciąga inwestorów jak magnes. Nie odstraszają ich nawet rosnące ceny mieszkań.

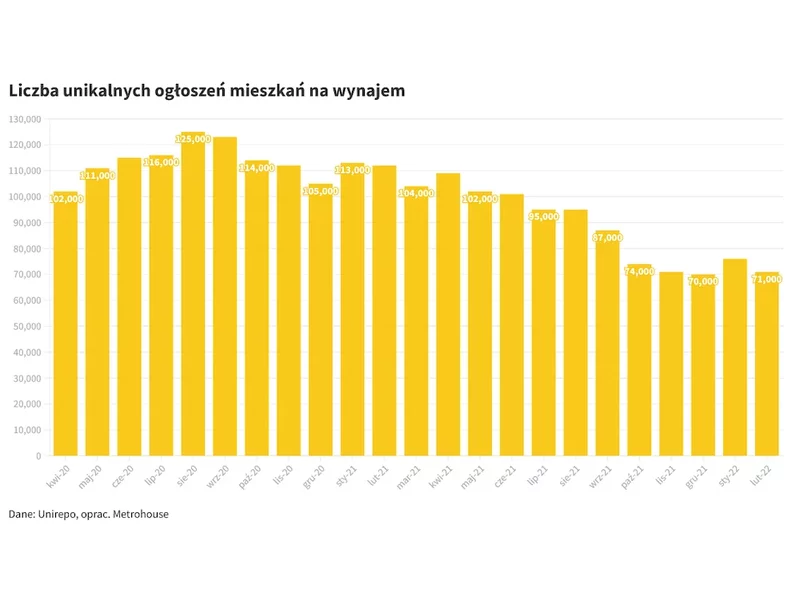

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Nawet 20 - 30% Polaków w Wielkiej Brytanii posiada nieruchomość na własność - wynika z danych HRE Investments. Jeszcze 15 lat temu nasi rodacy emigrowali na Wyspy, niejednokrotnie osiedlając się tam na stałe. Teraz to Polska jest celem zarobkowym, wybieranym głównie przez obywateli spoza Unii Europejskiej. Jaką formę zakwaterowania preferują?

Na całym świecie w ostatnim roku widocznie wzrosło zainteresowanie inwestorów aktywami z kategorii „living”.

Spadające ceny mieszkań i tylko niewielka korekta stawek za najem powodują, że rentowność najmu jest w tym roku wyższa niż w 2011 roku. Widząc to inwestorzy są coraz bardziej aktywni – wskazuje badanie Home Broker i Lion’s House. Dalsze cięcia stóp procentowych mogę ten trend eskalować.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.