Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wobec ciągłego wzrostu zapotrzebowania i zmniejszania się dostępności gruntów na rynku nieruchomości mieszkaniowych, nabywcy podejmują odważniejsze działania. W 2024 roku deweloperzy będą nadal zainteresowani zakupami gruntów o przeznaczeniu usługowym, realizując przy tym formułę PRS. Warszawa pozostaje najbardziej atrakcyjna pod względem gruntów inwestycyjnych pod centra przetwarzania danych, niezaspokojony popyt na rynku akademików w Polsce daje inwestorom duże możliwości ekspansji, natomiast aktywność graczy w sektorze budownictwa senioralnego pozostaje na niskim poziomie. Eksperci JLL przedstawiają trendy na 2024 rok na rynku gruntów inwestycyjnych w Polsce.

Pierwsza połowa 2021 r. pokazała, że rynek gruntów inwestycyjnych nie odczuwa wyraźnych skutków pandemii. Od ponad 20 lat nie obserwowaliśmy tak wzmożonej liczby transakcji, jaka ma miejsce od początku tego roku. W najlepszych latach, czyli w 2017-2019, roczny wolumen obrotu gruntami w Polsce nie przekroczył 5 mld zł. W 2021 r. wynik ten udało się uzyskać w ciągu niecałych trzech kwartałów.

Bitwa o grunty inwestycyjne toczy się nadal, a brak atrakcyjnych aktywów jest coraz dotkliwiej odczuwalny. Dotyczy to wszystkich dużych miast w Polsce. Od dawna ziemia pod inwestycje nie jest już nigdzie łatwo dostępna.

Na rynku gruntów inwestycyjnych zachodzą ostatnio spore zmiany. Oczekiwania ze strony właścicieli działek nadal są wygórowane, ale teraz kupujący skłonni są zapłacić więcej za parcele, które przygotowane są pod budowę wielorodzinnych inwestycji mieszkaniowych. Kiedy do sprzedaży trafia atrakcyjna działka, jest na nią wielu chętnych. Deweloperzy intensywnie poszukują gruntów, bo popyt na mieszkania, stymulowany rządowymi dopalaczami, nie maleje, a rynkowa oferta nowych mieszkań jest coraz skromniejsza.

Po kilkumiesięcznym zastoju związanym z pandemią, kiedy to inwestorzy wstrzymywali się z wydatkami oraz decyzjami o ekspansji i rozbudowywaniu portfolio, nadszedł moment zwiększonej aktywności na rynku gruntów inwestycyjnych.

CEE Property Forum 2022 w Wiedniu – echa, nastroje i trendy inwestycyjne

Inwestorzy poszukują okazji rynkowych i aktywów typu value-add. Firmy optymalizują portfolia, wystawiając na sprzedaż nieruchomości, które nie pasują do nowych strategii inwestycyjnych

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Branża mieszkaniowa stoi przed szeregiem nowych i tych już istniejących problemów - od zmieniających się trendów rynkowych po braki w dostępności gruntów pod zabudowę i nowe rozporządzenia. W jaki sposób wpłyną one na funkcjonowanie całego rynku nieruchomości? Jak planują radzić sobie z nimi deweloperzy?

Rynek budowlany spowolnił, zmianom uległy również strategie deweloperów dotyczące zakupu gruntów.

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

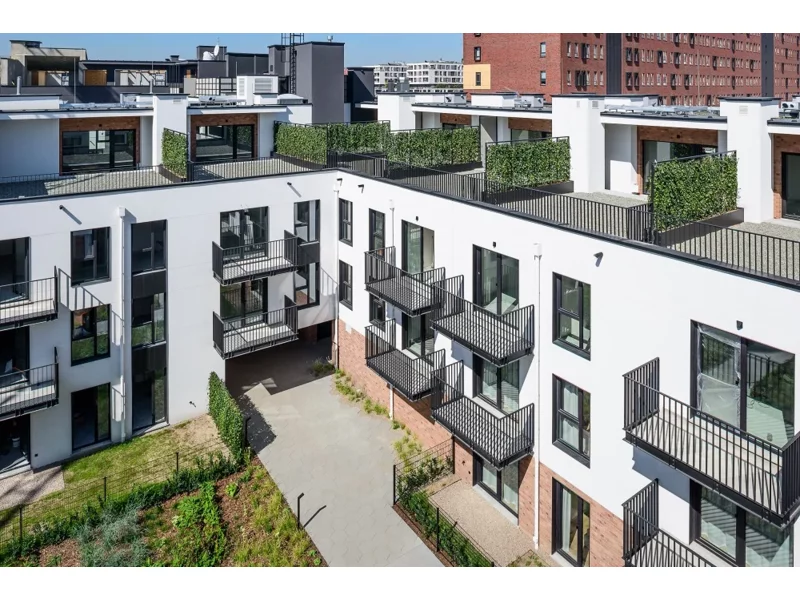

ATAL, ogólnopolski deweloper, zaoferował 248 apartamentów inwestycyjnych w ramach II etapu projektu ATAL SKY+, realizowanego w ścisłym centrum Katowic. To pierwsza w regionie i jedna z nielicznych w kraju, tego rodzaju kompleksowa propozycja inwestycyjna. Lokale będą wykończone „pod klucz” według sześciu dostępnych wariantów. Nabywcy mogą skorzystać z wygodnej opcji profesjonalnego wynajmu i zarządzania nieruchomością, podpisując umowę z INA Management, operatorem aparthoteli z doświadczeniem w całej Polsce. Zakres cen jednostek inwestycyjnych: od 377 tys. do 650 tys. zł brutto (w tym 23 proc. podatku VAT).

Dane z raportu rocznego Colliers podsumowującego 2021 r. pozwalają prognozować, że wysoki popyt na mieszkania, nabywane zarówno w celach użytkowych jak i inwestycyjnych oraz niewystarczająca podaż napędzać będą wzrost cen mieszkań i gruntów w całej Polsce.

Pomimo dobrego początku roku na rynku gruntów inwestycyjnych, zawirowania polityczne, ekonomiczne i gospodarcze, z którymi mamy do czynienia na przestrzeni ostatnich miesięcy, nie pozostają bez wpływu na aktywność inwestorów. Chwilowe wstrzymanie procesów, na podobnym poziomie jak w przypadku marca i kwietnia 2020 r., kiedy to pandemia COVID-19 dotarła do Polski, nie oznacza jednak całkowitego zastoju. Inwestorzy i deweloperzy, szukając najlepszych rozwiązań na realizację inwestycji w obecnym czasie, coraz częściej decydują się na sprzedaż pośrednią i podejmują współpracę w formule joint venture.

Bezpieczny kredyt, wybory parlamentarne czy rosnąca świadomość odnośnie zrównoważonego budownictwa to tylko kilka czynników, które kształtowały w 2023 roku rynek nieruchomości mieszkaniowych. Co czeka branżę deweloperską w nadchodzących miesiącach?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.