Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

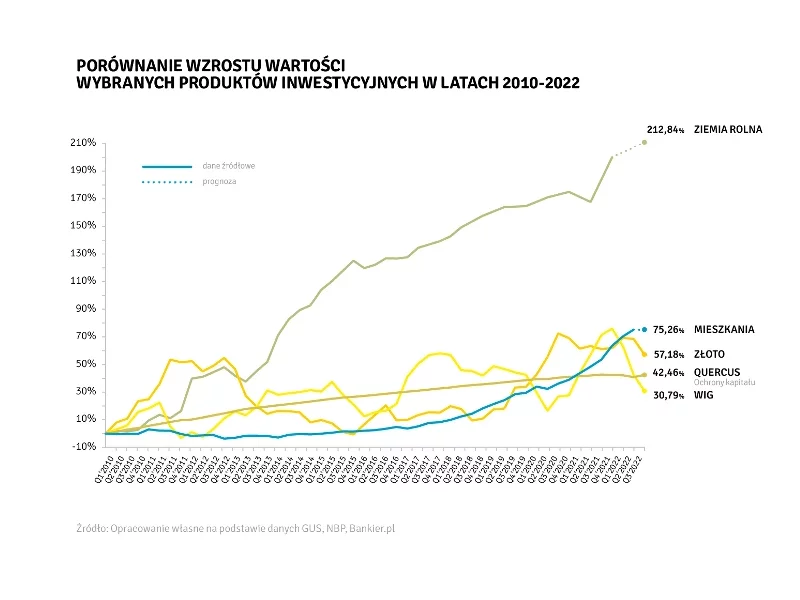

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Drugi rok z rzędu rekordowe otwarcie na rynku powierzchni magazynowych. W okresie od stycznia do końca marca br. wynajętych zostało łącznie 970 000 mkw., o 42% więcej niż w I kw. 2016 r.

Zauważalny spadek aktywności najemców połączony z wysoką podażą nowej powierzchni biurowej przekłada się na wzrost współczynnika pustostanów. W Warszawie w I połowie 2021 roku wynosił on 12,5%. Czy na rynku nieruchomości obserwujemy zatem większą elastyczność właścicieli biurowców?

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

Tylko w 2022 gorzowski Budnex oddał do użytku 715 mieszkań. Na ten rok deweloper przewiduje przekazanie kluczy do przeszło 500 lokali. Zdecydowana większość z nich ma już swoich nabywców. Budnex jest w gotowości wprowadzenia do oferty sprzedażowej przeszło 1400 mieszkań w pięciu miastach. Te mogą być gotowe do odbioru w przeciągu najbliższych kilkunastu miesięcy.

Rok 2022 nie przyniesie dużych zmian na rynku nieruchomości, chociaż wielu liczyło na to, że pandemia spowoduje spadek cen. Jest wręcz odwrotnie. Ludzie w dalszym ciągu będą chętnie inwestować, popyt na mieszkania i domy nie osłabnie, a ceny wciąż będą rosły.

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

Z analizy Home Broker i Open Finance wynika, że Kraków nie jest już drugim po stolicy najdroższym miastem Polski. Więcej za mieszkanie trzeba zapłacić we Wrocławiu i Poznaniu.

Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują ostatni kwartał 2022 roku dla sektora biurowego na rynku warszawskim oraz przedstawiają prognozy na najbliższe miesiące.

Poznański rynek mieszkaniowy najlepsze ma przed sobą. Taka konkluzja wyłania się z raportu JLL „Rynek mieszkaniowy w Poznaniu - II kwartał 2021” przygotowanego na zamówienie Oddziału Poznańskiego Polskiego Związku Firm Deweloperskich. Zapotrzebowanie na lokale mieszkalne jest tak duże, że deweloperom nawet trudno nadążyć z zapewnieniem odpowiedniej podaży, a bieżący rok może się okazać rekordowy pod względem sprzedaży w stolicy Wielkopolski.

Zainteresowanie wynajmem biur rośnie. W trzecim kwartale, zarówno w Warszawie, jak i na rynkach regionalnych popyt na powierzchnie biurowe był największy w tym roku. W regionach 2023 zamknie się wynikiem zbliżonym do rekordowego rezultatu odnotowanego w 2019 roku

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.