Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wśród analityków rynku nieruchomości mnożą się opinie mówiące o osłabieniu koniunktury na rynku nieruchomości, jednak aktywność deweloperów wciąż pozostaje wysoka. Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w 2019 roku nie zanosi się na zauważalny spadek popytu na mieszkania, tym bardziej, że tempo wzrostu cen może nieco wyhamować.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

Długo oczekiwana obniżka stóp procentowych nastąpiła, a tym samym spadły koszty kredytów hipotecznych w złotych. Analitycy prognozują dalszy spadek ich oprocentowania

W skali roku rynek inwestycji w nieruchomości komercyjne w regionie Europy Środkowo-Wschodniej notuje spowolnienie. Jednak porównanie kwartał do kwartału przyniosło lekki wzrost. Od lipca do września br. wartość ulokowanego kapitału wyniosła 1,6 mld euro, czyli o 3 proc. więcej niż we wcześniejszym kwartale – wynika z danych CBRE.

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

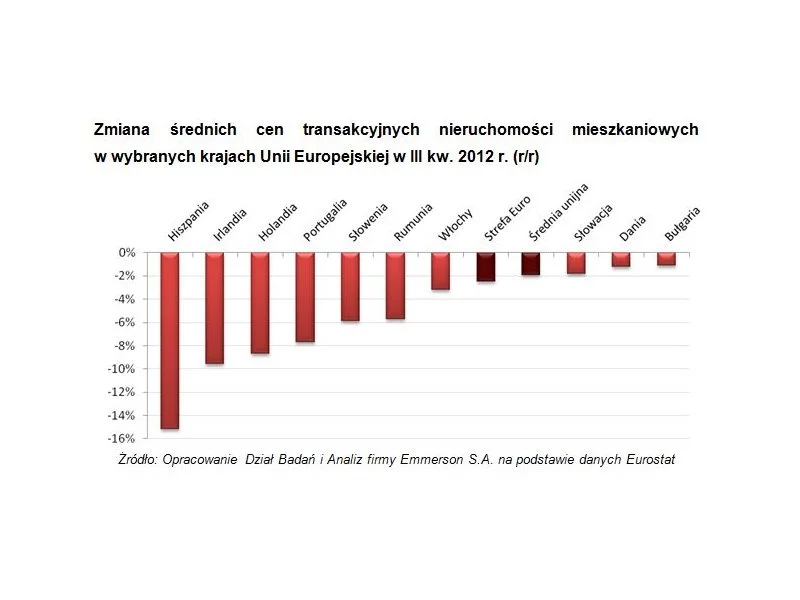

Wysokie spadki cen w południowo-zachodniej Europie, duże zróżnicowanie wyników w poszczególnych częściach kontynentu i nieznaczny spadek średniej liczonej dla Unii Europejskiej - takie główne wnioski płyną z analizy najnowszych danych Eurostatu na temat rynku nieruchomości mieszkaniowych.

Wyhamowywanie spadku stawek transakcyjnych w ostatnich miesiącach minionego roku to w dłuższej perspektywie zapowiedź wzrostu cen mieszkań

Grupa INPRO podsumowała wyniki finansowe za pierwsze trzy kwartały 2023 r. W tym okresie uzyskała 199,5 mln zł skonsolidowanych przychodów netto ze sprzedaży oraz wypracowała 25,4 mln zł zysku netto. W III kwartale br. przedsprzedaż Grupy osiągnęła poziom 286 umów, co oznacza wzrost w ujęciu r./r. o 262%. W skali całego br. Grupa planuje uzyskać pozwolenie na użytkowanie łącznie 486 gotowych mieszkań oraz wprowadzić do sprzedaży 983 lokali.

W 2012 roku nastąpił największy spadek cen mieszkań używanych od pięciu lat, zwracają uwagę analitycy Home Broker. Stawki transakcyjne na ogólnopolskim rynku wtórnym spadły o ponad 13 proc. Tym samym, mieszkania stają się osiągalne dla coraz większej liczby osób planujących zakup nieruchomości.

Utrzymujący się optymizm na amerykańskich, które w piątek wspięły się do poziomów ostatnio widzianych w 2007 r. i są coraz bliżej wyrównania rekordu wszech czasów, w niewielkim stopniu przekładają się na nastroje na europejskich parkietach. Dotyczy to również warszawskiej giełdy. Co prawda zyskuje ona dziś około 0,4%, ale to ruch nieistotny z punktu widzenia sytuacji w średnim terminie.

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w czerwcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 59,9% w porównaniu do czerwca 2021 r.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

Kawalerki zawsze stanowiły segment rynku, który stosunkowo szybko znajdował sobie nowych nabywców. Tak jest i teraz. Dane pokazują, że w ubiegłym roku ich udział w całej puli sprzedanych mieszkań wzrósł we wszystkich dużych miastach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.