Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

Według szacunkowych danych GUS, inflacja w Polsce w październiku br. wyniosła aż 6,8%, licząc rok do roku. Aby przeciwdziałać osłabieniu polskiej waluty i wzroście cen Rada Polityki Pieniężnej zdecydowała się w październiku, na pierwszą od 9 lat podwyżkę stóp procentowych.

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych, coraz droższe materiały budowlane i surowce oraz koszty wykonawstwa, a na horyzoncie nowa ustawa deweloperska. Jak w związku z tym deweloper decydując się na rozpoczęcie budowy nowej inwestycji, która zajmuje średnio dwa lata, ma wycenić nieruchomość dla klienta, skoro ceny rosną z dnia na dzień?

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Victoria Dom zakończyła prywatną emisję trzyletnich obligacji korporacyjnych. W ramach dwóch serii przydzieliła inwestorom papiery o łącznej wartości 100 mln zł. Pozyskane środki zostaną przeznaczone na zasilenie kapitału obrotowego oraz refinansowanie poprzednich transz obligacji. Zarząd dewelopera koncentruje się na dalszym rozwoju na rynku warszawskim i krakowskim oraz planowanym w perspektywie najbliższych kilku kwartałów wejściu na rynek trójmiejski.

Od marca 2015 roku stopy procentowe utrzymywane są na rekordowo niskim poziomie. Jak wynika z przewidywań analityków, pierwszych zmian możemy spodziewać się dopiero w przyszłym roku.

Malejąca dostępność kredytów hipotecznych sprawia, że deweloperzy zaczynają rozważać możliwość wynajmowania swoich mieszkań. Szczególnie, że ten rynek w ostatnim czasie bardzo się rozgrzał, a jego perspektywy rozwoju są nader optymistyczne.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

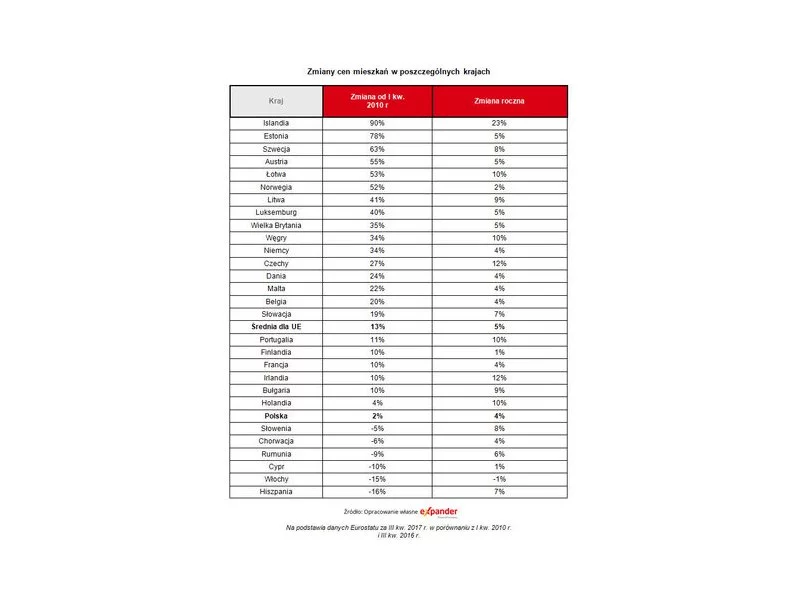

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

Rekordowa aktywność deweloperów i niezwykle duży wybór mieszkań – z taką sytuacją mamy obecnie do czynienia na rynku nieruchomości.

Kurs franka szwajcarskiego spadł dziś poniżej poziomu 3,58 zł, czyli jest najniższy od tzw. czarnego czwartku (15 stycznia 2015 r.). Z wyliczeń Expandera wynika, że przy takim kursie i dzięki rekordowo niskim stopom procentowym w Szwajcarii rata kredytu w CHF będzie najniższa aż od lipca 2011 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.