Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2021 roku całkowite zasoby powierzchni biurowej w Warszawie wyniosły ponad 6,15 milionów m2, a do użytku oddano ponad 324 000 m2 powierzchni biurowej. Do końca bieżącego roku do użytku oddane zostaną wszystkie projekty biurowe, których realizacja rozpoczęła się jeszcze przed wybuchem pandemii. To tylko niektóre wnioski wynikające z podsumowania 2021 roku na warszawskim rynku biurowym.

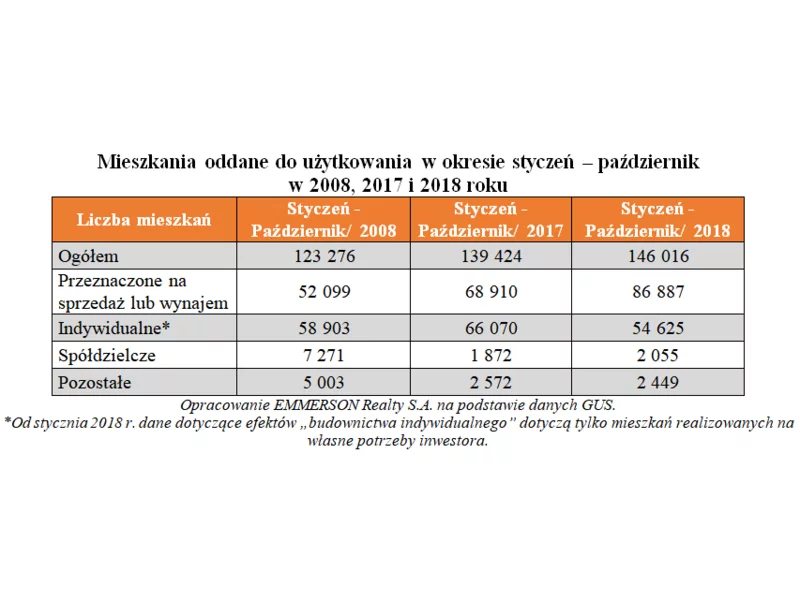

Dobra koniunktura gospodarcza oraz rosnące dochody Polaków przekładają się na rosnącą liczbę oddawanych do użytkowania mieszkań. Za największą ich część odpowiadają deweloperzy. Dzisiaj taki stan rzeczy wydaje się naturalny, ale nie zawsze tak było.

Rada Polityki Pieniężnej po raz kolejny zdecydowała się utrzymać stopy procentowe na niezmienionym poziomie, ustalonym jeszcze w marcu br. i nic nie wskazuje na to, aby ta decyzja miała się w najbliższym czasie zmienić.

Aktualna sytuacja sprawia, że wiele osób szukających własnego miejsca na ziemi skłania się ku ofertom domów z ogrodem. Im większa działka, im większa przestrzeń takiego ogrodu, tym lepiej. More Place uruchomił sprzedaż domów z II etapu inwestycji Osiedle Przy Jeziorach. Deweloper proponuje ponad 100 m2 samego domu, ale także dodatkowe, około 500 m2 samego ogrodu.

W pierwszym półroczu 2021 r. w Warszawie do użytku oddano ponad 226 tys. m2 nowoczesnej powierzchni biurowej, jednak popyt utrzymuje trend spadkowy, a eksperci przewidują efekt luki podażowej – wynika z podsumowania II kw. 2021 r. na rynku powierzchni biurowej w Warszawie, opublikowanego przez Cushman & Wakefield.

Warszawa to miasto o największym potencjale gospodarczym, według ogłoszonego właśnie rankingu fDi Magazine. Przewidziane na lata 2014-2020 wsparcie ze środków unijnych jest szansą na jej jeszcze szybszy rozwój i poprawę koniunktury w branży budowlanej.

500+, które w tym roku obejmie również pierwsze dziecko w rodzinie, utrzymujące się niskie bezrobocie oraz rosnąca średnia krajowa, korzystna koniunktura gospodarcza i przyzwoita zdolność kredytowa, którą Polacy uzyskują często jeszcze przed trzydziestką – to wszystko sprawia, że popyt na własne M rośnie wśród najmłodszych uczestników rynku mieszkaniowego.

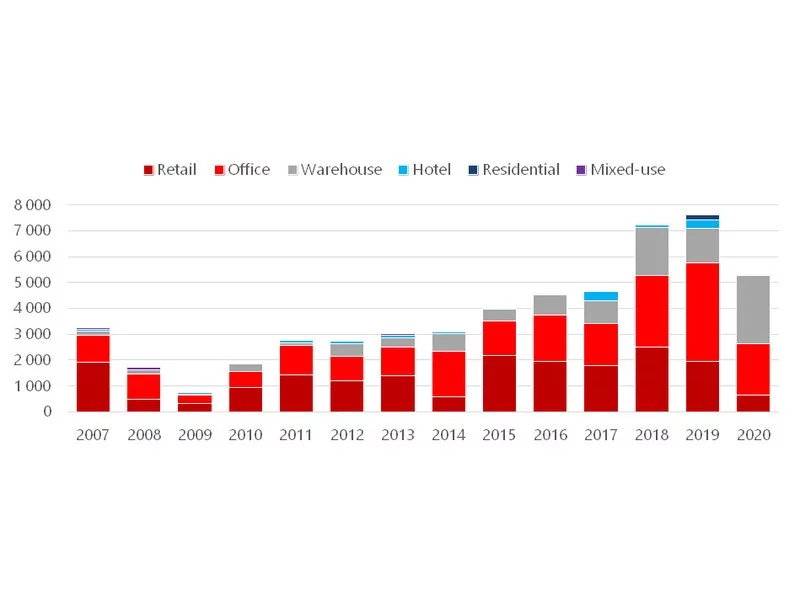

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR.

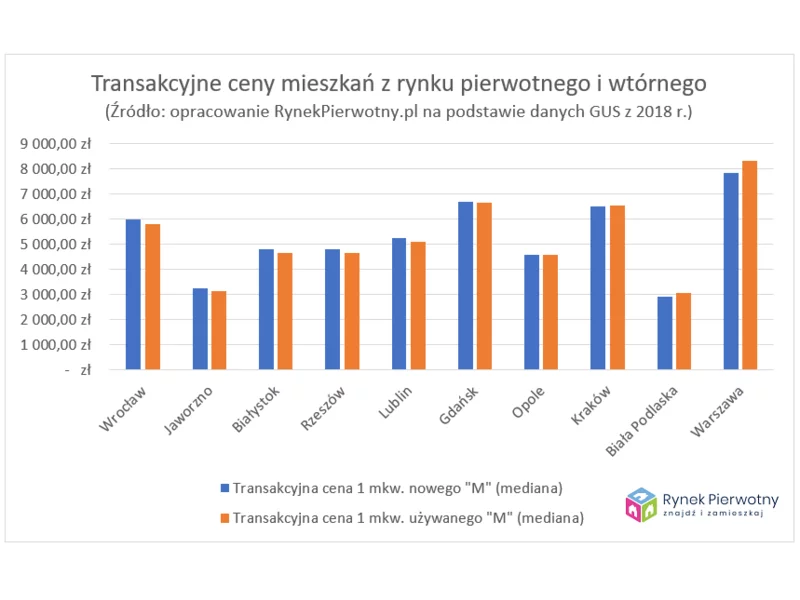

Lokale z „drugiej ręki” na ogół są tańsze od mieszkań deweloperskich. Ta ogólna zasada nie dotyczy jednak wszystkich polskich miast. Eksperci portalu RynekPierwotny.pl sprawdzili, gdzie sytuacja wygląda inaczej.

Rynek PRS w Polsce, czyli najmu instytucjonalnego mieszkań, nigdy nie miał się lepiej. Popyt ze strony najemców jest wysoki i nic nie wskazuje na to, by w najbliższym czasie miało się to zmienić. Utrzymuje się zainteresowanie inwestycjami w ten sektor, ale w związku z trudniejszym dostępem do finansowania wartość transakcji w latach 2022 i 2023 może być nieco niższa. W 2023 roku rosnąć będzie rynek prywatnych akademików, które w znaczącym stopniu wynajmowane są przez studentów z zagranicy i w mniejszym stopniu dotyczy ich ryzyko kursowe.

Warmia i Mazury mają swoich zagorzałych miłośników, którzy corocznie tłumnie odwiedzają ten urokliwy zakątek naszego kraju. Wraz ze wzrostem liczby turystów wzrasta też zapotrzebowanie na ich kompleksową obsługą.

Kondycja i nastroje rynku powierzchni biurowych w Warszawie i ośmiu głównych rynkach regionalnych (Kraków, Wrocław, Trójmiasto, Poznań, Łódź, Katowice, Lublin i Szczecin) po pierwszej połowie 2021 r. rejestrują widoczne spowolnienie w podaży i umiarkowany popyt. Sytuacja rynkowa sprzyja rosnącemu od kilku miesięcy poziom powierzchni dostępnej od ręki, który wynosi już ponad 1,5 mln mkw. i oznacza ok. 13% całkowitych zasobów. Niemniej deweloperzy, jak i najemcy pozostają aktywni, co pozwala z umiarkowanym optymizmem patrzeć na zbliżające się miesiące i oczekiwać kolejnych oznak spodziewanej hossy związanej z powrotem pracowników do biur. Firma AXI IMMO podsumowuje pierwsze sześć miesięcy na polskim rynku powierzchni biurowych w 2021 r.

Od 2012 r. obserwujemy wzrost wartości inwestycji biurowych w Polsce, który w zeszłym roku znacznie przyspieszył, osiągając ponad 3 mld euro, co przy słabszym wyniku sektora powierzchni handlowych, zapewniło dominującą pozycję inwestycji biurowych na tle pozostałych sektorów.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

Z danych REDNET Consulting wynika, że przez ostatnie dwa lata rosła średnia stopa zwrotów wcześniej zakontraktowanych lokali. W III kwartale 2022 roku wyniosła aż 7,1%. Jednak w ostatnich miesiącach ubiegłego roku liczba ta zaczęła maleć i finalnie w IV kwartale współczynnik ten spadł do poziomu 5,6%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.