Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny jest najczęstszą formą finansowania nieruchomości. Wprowadzenie rządowego programu MdM od 2014 roku wpływa na wzrost wolumenu sprzedaży mieszkań.

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

Era tanich, niezwykle opłacalnych kredytów hipotecznych prawdopodobnie dobiegła już końca. Rząd deklaruje pakiety pomocowe z myślą o obecnych kredytobiorcach, a to sygnał ostrzegawczy dla osób, które dopiero zaczynają myśleć o zakupie własnego M. Jak zmienił się rynek kredytów hipotecznych w Polsce?

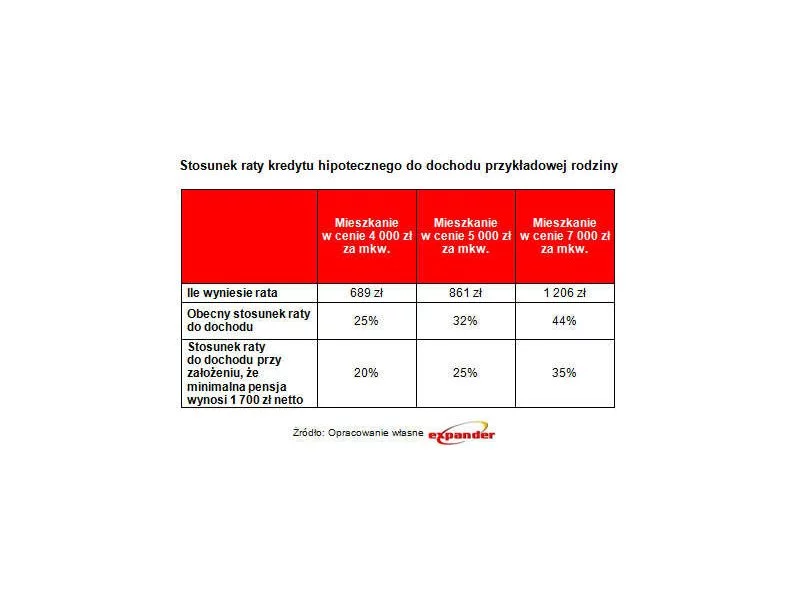

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Wsparcie banku jest dla wielu Polaków jedynym sposobem na zakup własnego mieszkania. W tym roku w życie wchodzą nowe regulacje określające zasady udzielania jednego z najpopularniejszych kredytów.

Ceny mieszkań w Warszawie, od początku roku, poszły w górę o ponad 4 proc., a stawki najmu o 18 proc.

Nadchodząca z dniem 1 kwietnia zmiana polityki pieniężnej ma dotyczyć przede wszystkim osób, które planują zakup nieruchomości. Rada Polityki Pieniężnej sukcesywnie podnosi w ostatnim czasie stopy procentowe, co wiąże się bezpośrednio z podwyżkami u wszystkich osób spłacających kredyty hipoteczne. Na zaostrzone warunki udzielania kredytów powinny przygotować się również osoby, które właśnie rozważają zaciągnięcie takiego zobowiązania. Jakie zmiany przyniesie kwiecień 2022 roku? Jakie zmiany mogliśmy zauważyć na rynku kredytów hipotecznych w ostatnim czasie?

22 kwietnia 2013 roku Centrum im. Adama Smitha, Polski Związek Firm Deweloperskich i Podkarpacka Okręgowa Izba Inżynierów Budownictwa zorganizowały konferencję pt.: „Budownictwo mieszkaniowe: deregulacja jako szansa na rozwój” z udziałem ministra sprawiedliwości p. Jarosława Gowina.

Wydarzenie co roku cieszy się dużym zainteresowaniem ze strony zarządów generalnych wykonawców, podwykonawców, przewoźników kolejowych, dostawców materiałów oraz instytucji publicznych. Celem konferencji będzie dyskusja na tematy kluczowe dla rozwoju polskiego budownictwa infrastrukturalnego oraz sektora kolejowego. Poruszymy m.in. zagadnienia związane z prawem zamówień publicznych, a także partnerstwem publiczno-prywatnym. Omówimy kluczowe inwestycje kolejowe, które będą miały ogromny wpływ na dalszy rozwój wielu sektorów polskiej gospodarki.

Inwestycja deweloperska „Nowe Podzamcze” powstaje w Wałbrzychu przy Alei Podwale. Budynek będzie obejmował 114 nowych mieszkań o metrażach od 35 do 77 m2 oraz indywidualne miejsca parkingowe naziemne i w hali garażowej wraz z zielonym zagospodarowaniem terenu. Budowa trwa nieprzerwanie od listopada 2021 roku i wraz z końcem lutego br. sfinalizowany został jeden z jej ważnych etapów – gotowa jest konstrukcja budynku.

Wyraźnie spada dostępność mieszkań możliwych do kupienia w ramach programu Bezpieczny Kredyt 2%. Najtrudniejsza sytuacja jest w Warszawie, Gdańsku, Krakowie i we Wrocławiu. Jedynie w Katowicach wzrosła pula ofert. Powodem są rosnące ceny mieszkań i wysokie zainteresowanie zakupami.

Krótkoterminowy wynajem mieszkań cieszy się coraz większym zainteresowaniem. Zarówno z perspektywy poszukujących noclegu, jak i właścicieli nieruchomości. Dla pierwszych jest to szansa na tańsze zakwaterowanie w porównaniu do nocowania w hotelu, dla drugich, na zarabianie przez cały rok i możliwość częstego dostępu do swojej nieruchomości.

Kredyt na mieszkanie to zobowiązanie, które zwykle zaciągamy na dłuższy okres, zazwyczaj kilkudziesięciu lat. Warto więc wybrać taką ofertę, która pozwoli na systematyczną spłatę zadłużenia, bez zbytniego obciążania domowego budżetu.

Częstą praktyką w umowach kredytowych jest, że oprócz hipoteki ustanowionej na nieruchomości dłużnika dodatkowym zabezpieczeniem jest poręczenie udzielone np. przez członka rodziny dłużnika, członka zarządu lub wspólnika spółki.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.