Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Obserwujemy galopującą inflację, a rynek mieszkaniowy i deweloperzy również nie zwalniają tempa. Budowy idą pełną parą, dynamika ruchu wzrosła o ponad ⅕ w stosunku do lat ubiegłych – informuje GUS. Miniony rok 2021 był rekordowy pod względem liczby sprzedaży mieszkań – wynika z raportu JLL. Jaka sytuacja czeka rynek pierwotny w 2022? Czy możemy liczyć na powtórkę?

Coraz niższa stawka WIBOR powoduje, że rata przykładowego kredytu hipotecznego spadła od początku czerwca aż o około 115 zł. Jednak w praktyce nie wszyscy kredytobiorcy odczuli obniżkę. Niektórzy z nich zapłacą niższą ratę dopiero w czerwcu przyszłego roku.

Na październikowym posiedzeniu Rada Polityki Pieniężnej zgodnie z oczekiwaniami obniżyła stopy procentowe NBP. Zaskoczeniem wydaje się jednak skala zmiany, gdyż RPP zdecydowała się na cięcie stóp aż o 50 punktów bazowych, ustalając stopę referencyjną na historycznie niskim poziomie 2,00 procent.

Wrzesień był najlepszym od marca miesiącem jeśli chodzi o popularność programu Mieszkanie dla Młodych. Łączna kwota dopłat we wnioskach zaakceptowanych przez Bank Gospodarstwa Krajowego przekroczyła 294 mln zł, z czego na ten rok przypada 204 mln zł.

40,9 mln zł – wnioski o dopłaty na taką kwotę trafiły w lipcu do Banku Gospodarstwa Krajowego, który opiekuje się programem Mieszkanie dla Młodych.

Po trudnym roku, naznaczonym pandemią, nadszedł nowy czas – w którym oswoiliśmy się nieco z nową rzeczywistością i nauczyliśmy się w niej funkcjonować. Czy sytuacja ta wpłynęła na rynek nieruchomości? Jak kształtował się popyt na mieszkania?

Największe firmy pośrednictwa finansowego, zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF), mimo trudnego otoczenia, zwiększyły udział w rynku kredytów hipotecznych, pośrednicząc w ich udzielaniu na łączną wartość 2,86 mld PLN.

Dzisiejsza podwyżka stóp procentowych o 0,5% przez Radę Polityki Pieniężnej była spodziewana przez rynek. Prezes NBP Adam Glapiński już kilka tygodni temu informował, że będzie namawiał członków Rady do takiej właśnie podwyżki.

Podwyżka stóp procentowych była nieunikniona, ale mało kto spodziewał się jej na początku października. Dla kredytobiorców oznacza to wzrost przeciętnej raty kredytu, natomiast osoby trzymające pieniądze na lokacie mogą liczyć na niewielkie wzrosty swoich oszczędności. Czy ta sytuacja wpłynie również na ceny mieszkań?

Dom Kredytowy Notus S.A. zanotował kolejny wzrost w sprzedaży kredytów hipotecznych. W 2013 roku wynikiem 2,2 mld uruchomionych kredytów mieszkaniowych zgarnął 6,3% udziału sprzedaży w całym rynku kredytów hipotecznych. Rekordowy pod względem sprzedaży okazał się IV kwartał 2013 roku, gdzie udział firmy w rynku wyniósł 6,59%.

Doradcy zrzeszeni w Związku Firm Doradztwa Finansowego kontynuują pasmo sukcesów sprzedażowych. W IV kwartale 2013 roku pośredniczyli w kredytach hipotecznych na łączną kwotę 3,38 mld PLN, zwiększając tym samym wolumen sprzedaży o prawie 5 procent.

Aż o 25 procent wzrosła w ciągu ostatniego roku zdolność kredytowa Polaków. Już z samego powodu niższego oprocentowania kredytów, zdolność kredytowa wzrosła o 18 procent.

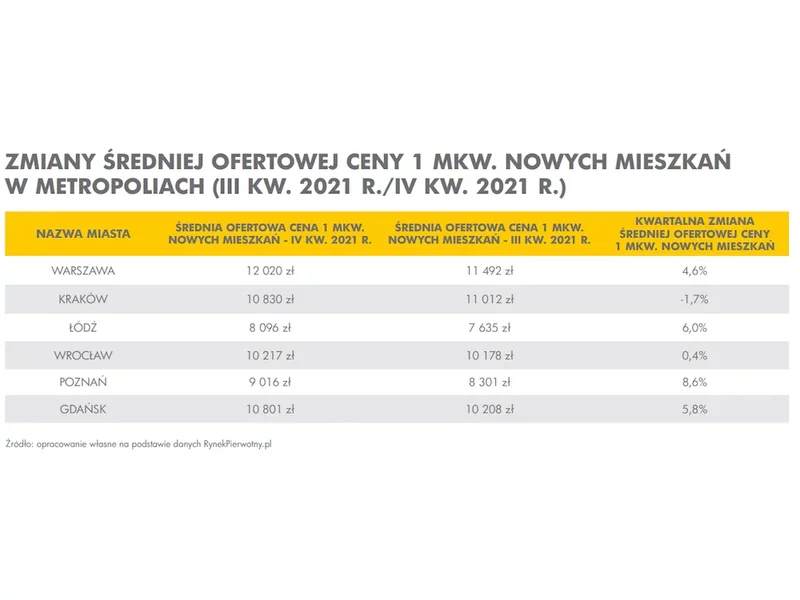

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.