Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy zmiana zasad udzielania kredytów hipotecznych i rządowy program Mieszkanie dla Młodych będą miały wpływ na rynek mieszkaniowy?

Miniony rok okazał się najsłabszym dla sektora hipotecznego od 2005 r. Wartość udzielonych kredytów hipotecznych sięgnęła według danych Związku Banków Polskich 37 mld zł i była wynikiem realizacji 172 tys. umów kredytowych. Jakie perspektywy rysują się przed rynkiem kredytów hipotecznych w bieżącym roku?

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego.

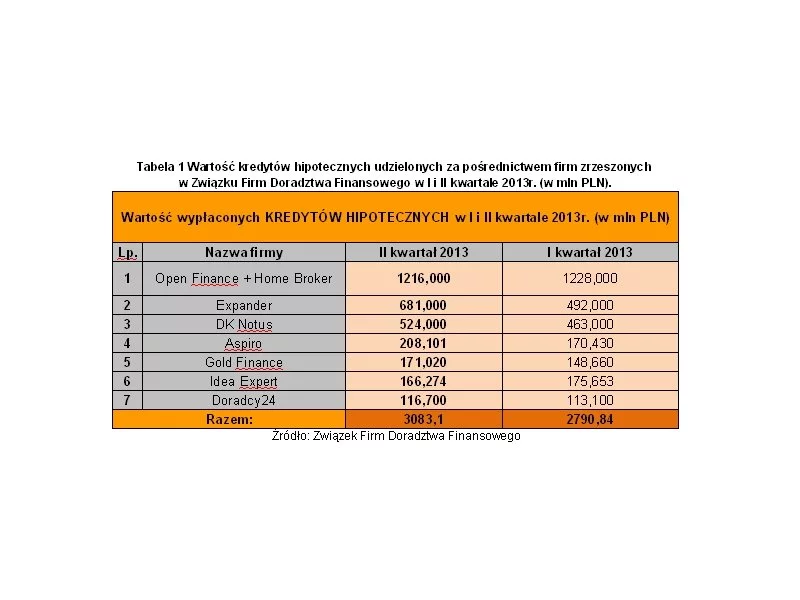

Firmy zrzeszone w Związku Firm Doradztwa Finansowego umacniają swoją pozycję na rynku. W II kwartale zwiększyły sprzedaż kredytów hipotecznych o 10,5%, pośrednicząc w ich udzielaniu na łączną kwotę 3,1 mld PLN. Doradcy z ZFDF nie koncentrują się wyłącznie na kredytach hipotecznych.

Raty kredytów zaciągniętych we frankach istotnie wzrosły, ale już niedługo możemy spodziewać się niewielkich spadków. W wyliczeń Expandera wynika, że w przypadku zobowiązania na kwotę 200 000 zł, ujemne stopy procentowe w Szwajcarii spowodują obniżenie raty o 80-106 zł.

Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych, coraz droższe materiały budowlane i surowce oraz koszty wykonawstwa, a na horyzoncie nowa ustawa deweloperska. Jak w związku z tym deweloper decydując się na rozpoczęcie budowy nowej inwestycji, która zajmuje średnio dwa lata, ma wycenić nieruchomość dla klienta, skoro ceny rosną z dnia na dzień?

Wiosenny nabór wniosków w programie wspierania społecznego budownictwa czynszowego (SBC) jest rekordowy. Do Banku Gospodarstwa Krajowego wpłynęły wnioski o kredyty na łączną kwotę prawie 700 milionów złotych.

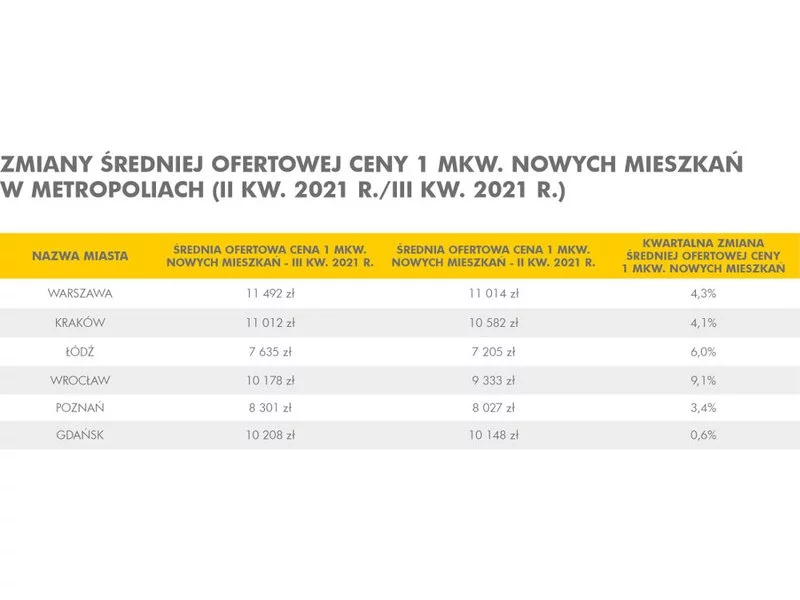

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

Dom Kredytowy Notus udzielił w I półroczu o 10% więcej kredytów w ujęciu ilościowym. Natomiast w ujęciu wartościowym liczba ta była niższa zaledwie o 2,8%.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

Nowa Rekomendacja S, wprowadzająca od przyszłego roku wymóg posiadania 5% wkładu własnego, może paradoksalnie ożywić sytuację na rynku nieruchomości.

Prawdopodobnie, jeszcze w maju lub czerwcu, stopy procentowe w naszym kraju zostaną obniżone o 0,5 pkt. proc. W oczekiwaniu na to, stawka WIBOR 3M od kilku dni szybko spada i wynosi już tylko 3,1%.

Z najnowszego opracowania Biura Informacji Kredytowej wyłania się obraz jakości portfela kredytów mieszkaniowych zaciągniętych w ostatnich latach. Czy kredyty walutowe spłacane są lepiej od złotowych? Jakie czynniki wpływają na jakość portfela kredytów?

Rynek nieruchomości nie doświadczył w tym roku wakacyjnej przerwy i wciąż prosperuje na najwyższych obrotach. Ceny są wysokie i wiele wskazuje na to, że jeszcze długo takimi pozostaną. Rośnie nie tylko popyt na mieszkania, ale również inflacja oraz ceny materiałów budowlanych.

W 2012 roku banki udzieliły o 15 proc. kredytów hipotecznych mniej niż rok wcześniej. Nie pomogła nawet rekordowa popularność Rodziny na Swoim

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.