Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Między rynkiem pierwotnym a wtórnym są pewne różnice. Kiedy trzeba zapłacić podatek od czynności cywilno-prawnych? Która transakcja jest bezpieczniejsza? Co można powiedzieć o standardzie nieruchomości od dewelopera w porównaniu z tymi z drugiej ręki? Postanowiliśmy przyjrzeć się kwestiom, które nurtują inwestorów.

Wejście w życie ustawy deweloperskiej miało w założeniu chronić nabywców nieruchomości mieszkalnych. Nowe prawo miało także sprawić, że proces zakupu mieszkania czy domu miały się stać łatwiejszy i bardziej przejrzysty.

30% – aż o tyle mniej mieszkań zostało sprzedanych na rynku pierwotnym w III kwartale br. w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi w porównaniu z poprzednim kwartałem.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Ustawa krajobrazowa budzi wiele emocji. Z jednej strony miała zagwarantować pomoc w okiełznaniu chaosu reklamowego jaki panuje w wielu miejscach, w tym także w ścisłych centrach metropolii, a z drugiej jednak zmiany te wiążą się z dużymi kosztami.

Wakacyjnym hitem tego roku okazuje się Bezpieczny kredyt 2%. Dla wielu osób, poszukujących swojego pierwszego mieszkania, 10-letni związek w ramach programu jest niezwykle atrakcyjny. Dopłaty do rat kredytów to znaczące odciążenie budżetu domowego. Do tego określony w ramach programu maksymalny limit kwoty kredytu pozwala na spory wybór na rynku nieruchomości. Aby jednak nie dać się zaskoczyć i nie stracić dopłat warto dokładnie sprawdzić, jak wyglądają obostrzenia związane z programem.

Jeśli w tzw. ustawie frankowej Senat utrzyma obecny zapis mówiący, że banki ponoszą 90% kosztów przewalutowania, to powinien również uszczegółowić ustalenia mówiące o podziale kredytu na dwie części.

Zmiany jakie mają zostać wprowadzone do programu Rodzina na Swoim generalnie ograniczą możliwości ubiegania się o kredyty z dopłatą i zmierzają do zakończenia go do 2013 roku. Eksperci Związku Firm Doradztwa Finansowego przewidują jednak, że samoistne wygaśnięcie programu może nastąpić wcześniej. Jak wpłynie to na rynek nieruchomości i kredytów? I czy jest coś, co może godnie zastąpić Rodzinę na swoim?

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

Zakończyła się realizacja drugiej i tym samym ostatniej części inwestycji Lokum Monte w podwrocławskiej Sobótce.

Po raz pierwszy od deregulacji zawodów pośrednika i zarządcy nieruchomości, konsumenci zyskują większą ochronę przed nieuczciwymi praktykami.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Styczeń to idealny moment, żeby spojrzeć na poprzedni rok kalendarzowy już z pewnego dystansu. Możemy podsumować rok 2023 w branży mieszkaniowej spokojniej i bardziej obiektywnie. Z pewnością był to czas bardzo zróżnicowany. Pierwsza połowa była raczej spokojna.

Jednym z głównym celów ustawy deweloperskiej było zwiększenie bezpieczeństwa klientów poprzez wprowadzenie obowiązku posiadania przez deweloperów rachunków powierniczych dla swoich inwestycji. Jest to tak duże utrudnienie dla deweloperów, że odnotowano spadki w zakresie liczby nowo rozpoczynanych budów.

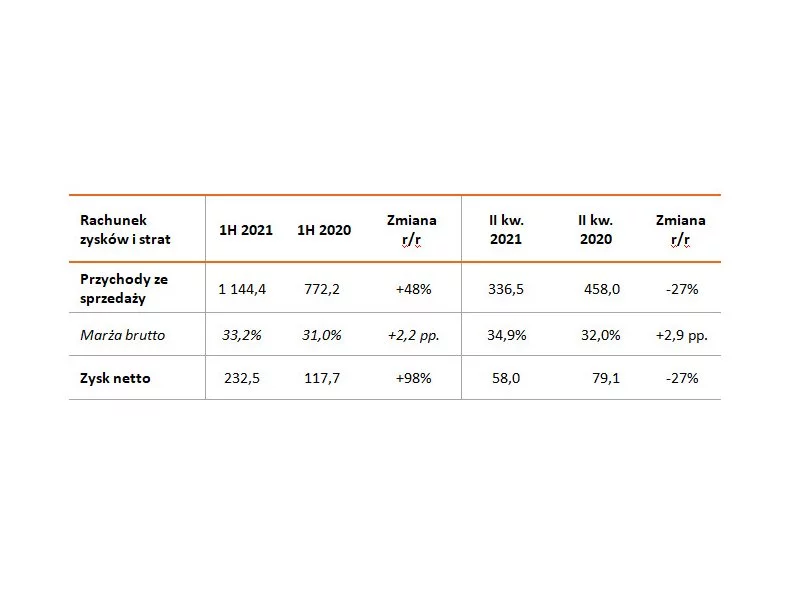

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.