Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wiele osób planujących zakup mieszkania przy wsparciu kredytem odetchnęło z ulgą na wiadomość, że Komisja Nadzoru Finansowego złagodziła wytyczne zawarte w Rekomendacji S. W pierwotnej wersji miała ona zobowiązywać banki, by już od 2014 roku wymagały od swoich klientów posiadania co najmniej 20 procent środków własnych.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Z początkiem 2014 roku zacznie obowiązywać program Mieszkanie dla Młodych. Państwo wesprze młode osoby w wieku do 35 lat przy zakupie swojego pierwszego mieszkania (do 75 lub 85 mkw.) lub domu (do 100 lub 110 mkw.).

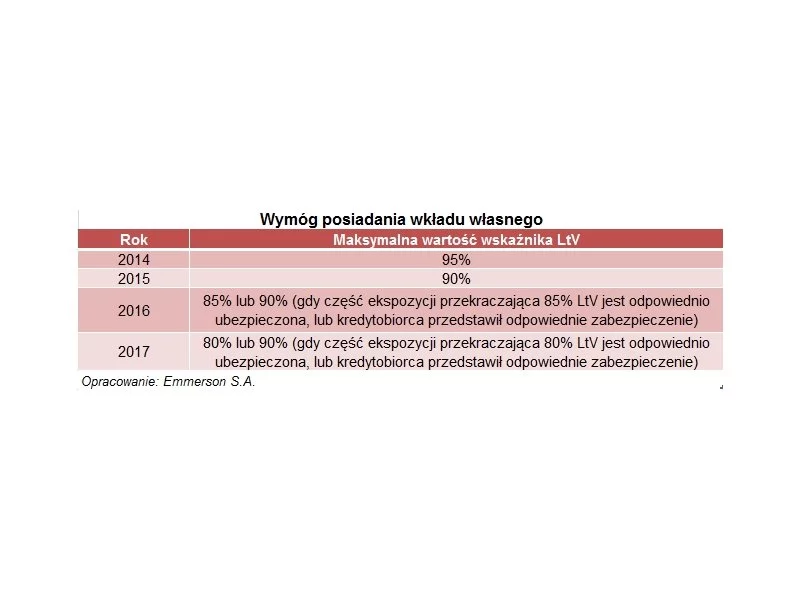

Od nowego roku o kredyt hipoteczny będzie trudniej – banki będą wymagać 5 proc. wkładu własnego. Co więcej, w 2017 r. żeby móc kupić wymarzony dom czy mieszkanie będziemy musieli dysponować aż jedną piątą wartości nabywanej nieruchomości.

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego.

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

Z początkiem nowego roku po raz kolejny wzrośnie minimalny wkład własny, wymagany przy kredytach na zakup mieszkania.

Po wielu miesiącach oczekiwania Komisja Nadzoru Finansowego przyjęła nową Rekomendację S. W większości kluczowych zapisów nie różni się ona od projektu przedstawionego pod koniec 2012 roku, jednak w jednym z budzących największe zainteresowanie klientów obszarze KNF złagodziła nieco swoje stanowisko.

Likwidacja programu MdM, wyższy wkład własny i rosnące marże kredytów hipotecznych – to tylko niektóre wiadomości jakie w pierwszych tygodniach stycznia elektryzowały rynek nieruchomości.

Każdy, kto chce kupić mieszkanie w przyszłym roku niezbędne kroki powinien podjąć już dzisiaj. Od 2014 roku oprócz posiadania odpowiednio wysokich dochodów, klient będzie musiał udokumentować i zainwestować minimum 10 procent środków własnych.

Ogólnopolski deweloper stawia sobie za cel w najbliższej przyszłości budowę w skali roku 4 tys. nowych mieszkań. Aby jednak to osiągnąć, spółka potrzebuje atrakcyjnego i bogatego portfolio gruntów pod inwestycje. Kolejnym krokiem w tym kierunku jest najnowsza transakcja sfinalizowana przez dewelopera w rodzimym Wrocławiu.

Program „Mieszkanie dla Młodych” dobiega końca, więc osoby, które obecnie planują zakup własnego M i myślą o otrzymaniu dofinansowania do wkładu własnego, muszą jak najszybciej podjąć decyzję w tej sprawie.

Komisja Nadzoru Finansowego przyjęła właśnie Rekomendację S dotyczącą dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie.

Choć zaostrzyły się wymogi dotyczące udzielania kredytów hipotecznych, to chętnych wciąż nie brakuje. Nie zawsze jest to jednak efekt większej skrupulatności w oszczędzaniu czy wzrastających zarobków. Jakie sposoby pozwolą skorzystać z finansowania nawet wówczas, gdy nie uzbieraliśmy 20% wartości nieruchomości?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.