Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Lokum Deweloper, należący do czołowych deweloperów działających na dolnośląskim i małopolskim rynku nieruchomości, po III kwartałach 2023 r. odnotował 215,7 mln zł przychodu, co stanowi wzrost o 51% w stosunku do 143,2 mln zł wypracowanych w analogicznym okresie rok wcześniej.

Dostarczone na katowicki rynek biurowy w 2022 roku 10 inwestycji, powiększyły lokalne zasoby o rekordowe 127 000 m kw. nowoczesnej powierzchni biurowej. Również po stronie najemców widoczny był wzrost aktywności o 20% w porównaniu do 2021 roku.

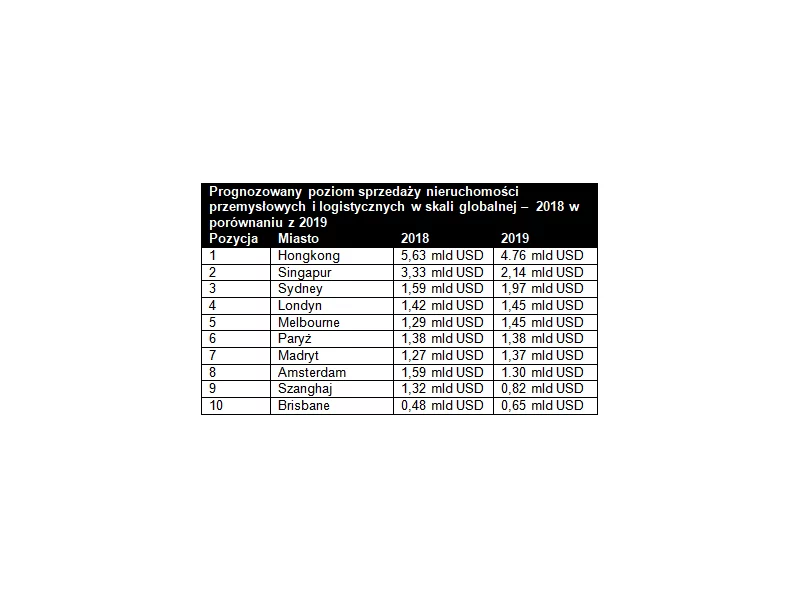

W najnowszym raporcie dotyczącym rynku mieszkaniowego eksperci Emmerson Evaluation wskazują, że 2018 był rokiem znacznych podwyżek – zarówno cen mieszkań, które w wielu lokalizacjach osiągnęły rekordowe poziomy, jak i kosztów wykonawstwa budowlanego oraz cen gruntów pod nowe inwestycje mieszkaniowe. W 2019 r. tempo podwyżek będzie jednak mniej dynamiczne, prognozują autorzy raportu EVALUER INDEX 2019.

Polski rynek najmu instytucjonalnego rozwija się pomimo pandemii, a wraz z nim na prowadzenie wysuwa się największy prywatny gracz, do którego na koniec I kwartału 2021 r. należało 40% gotowych zasobów. Resi4Rent, które otworzyło w tym roku już dwie nowe lokalizacje, do końca 2021 r. będzie mieć w ofercie ponad 2,3 tys. lokali.

Grupa INPRO podsumowała wyniki finansowe za pierwsze trzy kwartały 2023 r. W tym okresie uzyskała 199,5 mln zł skonsolidowanych przychodów netto ze sprzedaży oraz wypracowała 25,4 mln zł zysku netto. W III kwartale br. przedsprzedaż Grupy osiągnęła poziom 286 umów, co oznacza wzrost w ujęciu r./r. o 262%. W skali całego br. Grupa planuje uzyskać pozwolenie na użytkowanie łącznie 486 gotowych mieszkań oraz wprowadzić do sprzedaży 983 lokali.

Develia zaktualizowała cele na 2023 rok, zwiększając docelowy poziom sprzedaży mieszkań do 2500-2600 lokali, co oznacza wzrost o 60-70% wobec oczekiwań z po-czątku roku. Spółka dąży do przekazania 2500-2600 mieszkań oraz wprowadzenia do oferty i rozpoczęcia budowy 2700-2900 lokali. Aktualizacja celów jest wynikiem po-prawy sytuacji na rynku nieruchomości mieszkaniowych oraz przejęcia przez Develię polskich spółek Nexity.

Mija pełny rok pandemii COVID-19, mającej wpływ na funkcjonowanie niemal wszystkich sektorów gospodarki.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego.

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Pierwsze miesiące 2019 roku przyniosły odczuwalne wzrosty czynszów w nieruchomościach na wynajem. Jak wynika z indeksu cen konsumpcyjnych GUS – w kwietniu ceny zanotowały niemały, bo prawie 5 proc. skok.

Liczba nowych mieszkań wprowadzanych na warszawski rynek maleje, co wpływa na poziom sprzedaży. Od lipca do września br. sprzedanych zostało 4 tys. lokali, czyli niemal o jedną trzecią mniej niż w poprzednim kwartale – wynika z danych redNet Property Group i CBRE. Na rynek wprowadzono 4,2 tys. mieszkań, a w ofercie w stolicy pozostaje 11,5 tys. lokali. Ceny nadal rosną, zarówno oferty jak i mieszkań sprzedanych. Jak wskazują eksperci CBRE, popyt wciąż przeważa nad podażą, a niższa sprzedaż wynika przede wszystkim z mniejszej oferty związanej z trudnościami deweloperów z uruchamianiem nowych inwestycji.

Grupa zakłada co najmniej podwojenie przychodów do 183-215 mln euro w 2028 r., potrojenie w ciągu pięciu lat wartości EBITDA (bez aktualizacji wyceny) do poziomu 112-132 mln euro w 2028 r., blisko trzykrotny wzrost wartości środków z działalności operacyjnej (FFO) do 51-60 mln euro w 2028 r., a także co najmniej dwukrotne zwiększenie wartości aktywów netto na akcję (NAV) do 48-56 mln euro w 2028 r.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Indeks pokazuje, że ceny rosną najwolniej od III kwartału 2015 roku. Na koniec marca 2023 roku roczny, średni wzrost cen wyniósł 3,5%.

Podsumowanie III kwartału 2020 roku na rynku biurowym ujawniło w widoczny sposób pierwsze skutki pandemii.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.