Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nie istnieje coś takiego jak najlepszy czas na inwestowanie w nieruchomości.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

Sytuacja na łódzkim rynku biurowym pod koniec 2020 r. jest szczególna. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, z jednej strony rok 2020 może się okazać rekordowy pod względem popytu na biura, z drugiej zaś podaż nowych powierzchni spowoduje znaczący wzrost pustostanów.

Galopujące ceny materiałów budowlanych i wykończeniowych, brak części materiałów, rosnące koszty pracy i niedobór wykwalifikowanych ekip. Przed takimi wyzwaniami stoi dzisiaj cały rynek, a najmocniej odczuwają to klienci deweloperów, którzy zaplanowali wykończenie odebranych mieszkań we własnym zakresie.

Pod koniec ubiegłego roku na rynku PRS znajdowało się ponad 10 600 mieszkań - to wzrost aż o 40 proc. w relacji r./r. Sektor wynajmu instytucjonalnego wyraźnie zyskuje na znaczeniu, co wynika m.in. z rosnącej liczby osób poszukujących alternatywy dla klasycznego najmu lub zakupu mieszkania.

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

Wzrosty cen dotyczą każdego gospodarstwa domowego. Wszystko wskazuje na to, że ostatnie podwyżki cen energii elektrycznej i gazu to jeszcze nie koniec. Warto zawczasu poznać kilka sposobów na obniżenie rachunków za media.

Pomimo globalnej epidemii ceny mieszkań rosną niemal na całym świecie. Najwyższe wzrosty odnotowuje się w takich państwach jak Turcja, Wietnam czy Nowa Zelandia. Również w Polsce ceny mieszkań wzrosły w ciągu ostatniego roku. Jakie są prognozy na najbliższe miesiące?

W ostatnich tygodniach trudno było znaleźć osobę, która spodziewałaby się decyzji Rady Polityki Pieniężnej o obniżce stóp procentowych w Polsce. Dzisiaj Rada dokonała kolejnej już podwyżki stóp o 0,75%. Jest to 3 podwyżka w tym roku i 6 w ciągu ostatnich 6 miesięcy. Jeszcze miesiąc temu wartość WIBOR’u 3M była na poziomie 3,13% a dzisiaj (stan na 08.03.2022) już widzimy poziom 3,81%. Odpowiednio dla stawki WIBOR’u 6M wzrost mamy z poziomu 3,63% do 4,23%.

W ostatnich latach możemy zauważyć silny wzrost podaży mieszkań, co jest wywołane niesłabnącą chęcią inwestycji w nieruchomości przez społeczeństwo. W samym 2018 r. sprzedano niemal 65 tysięcy mieszkań w sześciu największych polskich miastach.

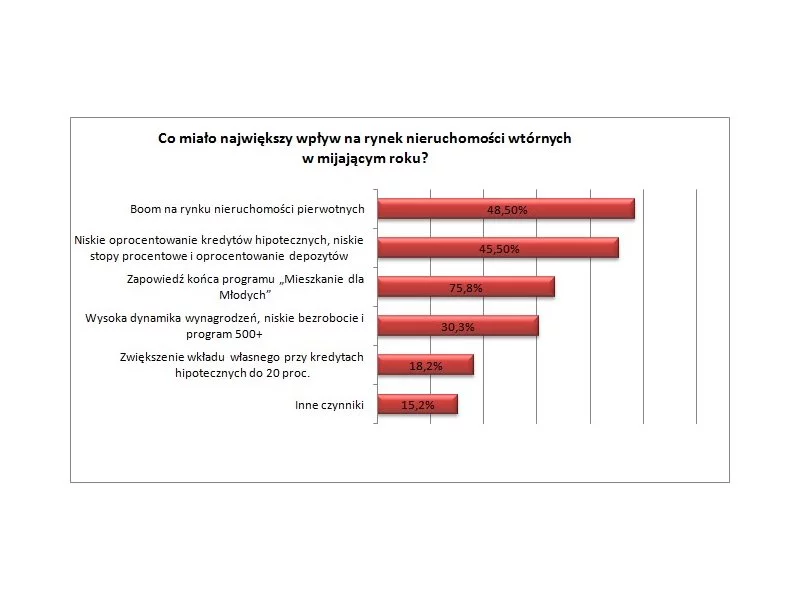

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Po serii podwyżek stóp procentowych wielu Polaków nie może sobie pozwolić na zaciągnięcie kredytu hipotecznego. Odpowiedzią rządu na ten problem jest program „Pierwsze Mieszkanie”. Szczególnie interesujący wydaje się główny instrument projektu Bezpieczny Kredyt 2%, czyli kredyt hipoteczny z 2-procentowym oprocentowaniem. Rządowe wsparcie w założeniu ma pomóc młodym Polakom w zakupie pierwszej nieruchomości. Czy na pewno? Czy z programu skorzysta każdy?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.