Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

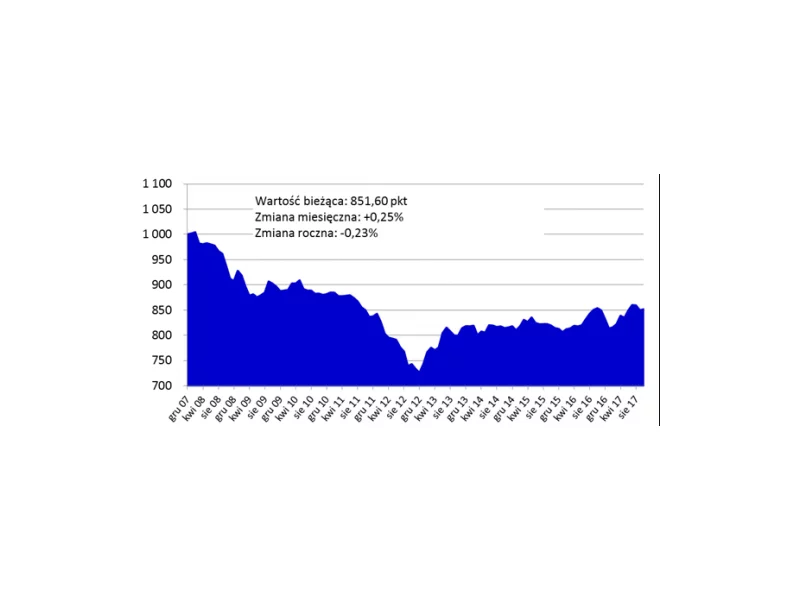

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2019 na trójmiejskim rynku nowoczesnych powierzchni biurowych.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Wzrost cen mieszkań wpływa także na przeciętną wartość nowych kredytów mieszkaniowych. Eksperci portalu RynekPierwotny.pl zauważyli, że w 2018 r. średnia kwota pożyczana na mieszkanie rosła bardzo szybko.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Przez ostatnie lata w całej Europie obserwuje się systematyczne wzrosty cen mieszkań. Nie inaczej jest w Polsce, gdzie ceny lokali, zwłaszcza tych z rynku wtórnego, poszły w ostatnim roku gwałtownie w górę. Pomimo wzrostów cen, mieszkania w naszym kraju są wciąż atrakcyjne dla inwestorów z zagranicy. Jak kształtują się ceny nieruchomości w innych europejskich krajach?

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Polacy coraz chętniej korzystają z pomocy ekspertów finansowych. W III kwartale 2019 r. ponad połowę (wartościowo) kredytów hipotecznych wypłacono przy wsparciu pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF). Taka pomoc jest doceniana przez klientów, ponieważ banki systematycznie zaostrzają kryteria przyznania kredytów hipotecznych. Nad branżą zawisło jednak ryzyko ogromnego wzrostu kosztów.

Choć w skali kraju ceny mieszkań pozostają stabilne z lekką tendencją do wzrostów, to niektóre miasta wyróżniają się na tle innych. Na najjaśniejszą gwiazdę rynku mieszkaniowego wyrasta tej jesieni Wrocław, gdzie od pięciu miesięcy ceny rosną jak na drożdżach.

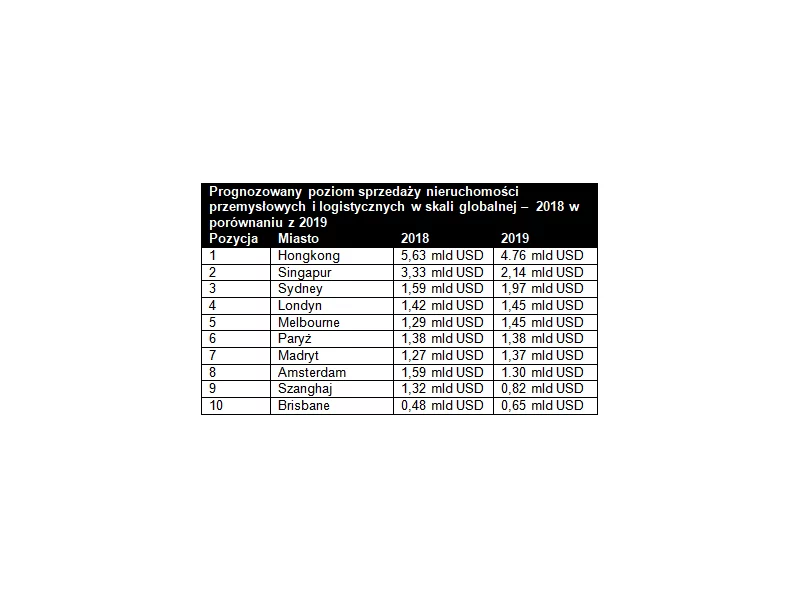

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Victoria Dom w pierwszym kwartale br. sprzedała 311 mieszkań. To porównywalny poziom do kontraktacji zrealizowanej w ostatnich trzech miesiącach minionego roku. Zdaniem Zarządu dewelopera widoczny na rynku kilkunastoprocentowy wzrost cen mieszkań oraz drożejące kredyty ostudziły popyt klientów, który jednak stopniowo zaczyna się odbudowywać. W tym roku Zarząd Victoria Dom zakłada, że sprzeda podobną lub niecą niższą liczbę lokali względem zeszłego roku.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w pierwszym półroczu 2022 roku podpisał 177 umów deweloperskich i przedwstępnych, odnotowując spadek o 53% w stosunku do analogicznego okresu w roku poprzednim. Wg stanu na koniec czerwca br. Grupa miała także zawarte 73 umowy rezerwacyjne (wzrost o 11% r/r). W pierwszej połowie roku klientom przekazano 91 lokali (-70% r/r).

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

Polacy przejawiają wyjątkowe zainteresowanie zakupem nowych mieszkań, a prawie połowa sektora jest zajęta przez deweloperów. Wyróżniamy się tym na skalę całej Europy.

Spowolnienie gospodarcze? Wymagająca sytuacja w branży? Sektor deweloperski mierzy się z wysokimi stopami procentowymi i ograniczeniem akcji kredytowej wśród klientów indywidualnych. Podmioty silne kapitałowo nie wstrzymują jednak podejmowanych inicjatyw, coraz częściej inwestując w przedsięwzięcia o charakterze proekologicznym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.