Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

26-02-2013, 00:00

|

Dane Związku Banków Polskich opublikowane w najnowszej edycji raportu AMRON-SAFIN wskazują, że miniony rok był mało optymistyczny dla rynku kredytów hipotecznych w Polsce. W ciągu roku doszło do znaczącego spadku zarówno liczby jak i wartości nowo udzielanych kredytów. Co ciekawe zaobserwowano również, że systematycznie spada udział największych aglomeracji na kredytowej mapie Polski.

Jak podaje Związek Banków Polskich w całym 2012 roku banki udzieliły 196 557 nowych kredytów hipotecznych na łączną wartość nieco ponad 39,1 mld złotych. Tak słabych danych nie obserwowano od 2009 r. Dla porównania warto dodać, że w 2011 r. liczba nowych kredytów przekraczała 231 tysięcy, a ich wartość sięgnęła prawie 50 mld złotych. Od 2005 r. (początek badań ZBP) całkowity stan zadłużenia z tytułu kredytów hipotecznych systematycznie rośnie, co jest naturalną konsekwencją dodawania wartości nowo udzielonych kredytów w kolejnych latach.

Nie inaczej było w 2012 r., jednak tym razem całkowity dług hipoteczny wzrósł zaledwie o 1%. Tak niski wzrost nie wystąpił w żadnych roku w trakcie badanego okresu. Nawet przy wyjątkowo niskiej akcji kredytowej w 2009 r. łączna wartość zadłużenia hipotecznego wzrosła o ponad 11% w stosunku do 2008 r.

Dane ZBP wskazują, że Polacy zaciągają coraz niższe kredyty hipoteczne. Dla całego kraju średnia wartość kredytu udzielonego w IV kw. 2012 r. wyniosła 183 159 zł i była aż o 8,3% niższa w relacji do wartości z poprzedniego kwartału. Maleje również relacja wartości kredytu do wartości nabywanej nieruchomości czyli wskaźnik LtV. W 2011 r. kredyty o wskaźniku LtV przekraczającym 80% stanowiły prawie 53% a rok później już mniej niż 50%. W tym samym czasie o prawie 2,5% wzrósł z kolei odsetek kredytów z LtV na poziomie między 50% a 80%.

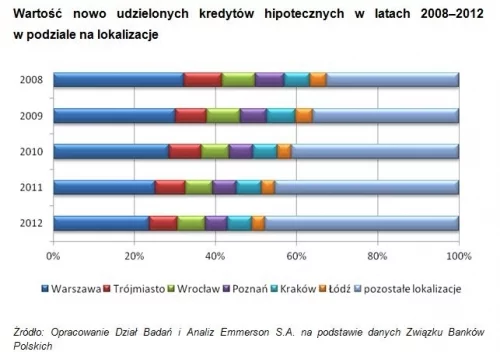

Wartość nowo udzielonych kredytów hipotecznych w latach 2008–2012

w podziale na lokalizacje

|

Ciekawych wniosków dostarcza analiza danych regionalnych z rynku kredytowego. W ciągu ostatniego pięciolecia zaobserwowano systematyczny spadek udziału największych polskich miast w wartości nowo udzielanych kredytów. Przykładowo udział największego, warszawskiego rynku zmalał między 2008 r. a 2012 r. o 8,5 p.p., choć wciąż jedna czwarta wartości nowo udzielonych kredytów przypada na rynek nieruchomości stolicy.

W tym samym okresie spadki, choć mniej spektakularne, zanotowały również Kraków, Wrocław, Poznań, Łódź oraz aglomeracja trójmiejska. Na kredytowej mapie Polski coraz bardziej widoczne stają się pozostałe lokalizacje, a wśród nich zarówno segment dużych i średnich miast o populacji powyżej 100 lub 200 tys. mieszkańców oraz setki mniejszych miast i miejscowości, w których liczba mieszkańców nie przekracza 50 tysięcy.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.