Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

20-08-2013, 00:00

|

| Renata Osiecka, Partner Zarządzającej AXI IMMO |

I. TRENDY RYNKOWE

1. Unifikacja cen

Postępujący wzrost podaży w tym segmencie obserwujemy od kryzysu w 2008 r. Przez kilka ostatnich lat ceny powoli spadały, obecnie mamy do czynienia z ich unifikacją. Średnia cena za metr kwadratowy gruntu w lokalizacji uznawanej za dobrą do organizacji operacji logistycznych waha się w przedziale pomiędzy 130 -160 zł w zależności od regionu. Cena gruntu jest składnikiem kosztów realizacji projektów deweloperskich, co przekłada się na wysokość czynszów, a te od dawna są ustabilizowane, na bardzo niskim poziomie. Można powiedzieć ze rynek gruntów dostosował się do rynku deweloperskiego, co nie znaczy, że nie występują sytuacje ekstremalne.

2. Zakup działek o niedużym areale, pod konkretne inwestycje

Obecnie nie obserwujemy dużych zakupów po kilkanaście czy kilkadziesiąt hektarów. Deweloperzy, jeśli posiadają duże banki ziemi, jak np. Prologis czy Segro dążą do aktywizacji tych terenów lub sprzedaży. Inni deweloperzy budują projekty pod zamówienie konkretnych klientów, a wiec również na areałach od 5 do 10 ha. Klienci indywidualni, którzy inwestują na własne potrzeby, zainteresowani są gruntami o wielkości też do 5 ha.

3. Lepiej przygotowane

Większość gruntów jest lepiej przygotowana niż kilka lat temu pod względem prawnym, planistycznym i infrastrukturalnym. Właściciele zorientowali się, że w sytuacji nadpodaży, nie tylko lokalizacja, ale też właściwe przygotowanie gruntu wpływa na jego atrakcyjność. Z prywatnymi właścicielami konkurują gminy, strefy i instytucje, które w czasach spowolnienia gospodarczego dążą do sprzedaży portfela nieruchomości. Grunty „instytucjonalne” zazwyczaj są lepiej przygotowane od tych należących do prywatnych właścicieli.

Trzeba dodać, że dotyczy to działek do 10 ha, powyżej sytuacja z reguły jest bardziej skomplikowana. Rozczłonkowanie działek, duża ilość właścicieli niewielkich parceli oraz brak ustalonych planów zagospodarowania znacząco wydłuża proces pozyskania odpowiedniego gruntu o dużym areale.

4. Nowe warunki atrakcyjności działki inwestycyjnej

Dobra lokalizacja i komunikacja z działką to warunki niezbędne przy sprzedaży pod projekt magazynowo-logistyczny. Nowa konfiguracja dróg i autostrad wpłynęła pozytywnie lub negatywnie na atrakcyjność wybranych gruntów. Na przykład działki w okolicach Błonia wzdłuż DK nr 92 straciły na rzecz położonych w okolicach Pruszkowa przy autostradzie A2.

Szansę na sprzedaż pod inwestycje magazynowo-produkcyjne mają obecnie tylko działki w pobliżu najważniejszych węzłów komunikacyjnych, przy autostradach i drogach ekspresowych. Ponadto, czynnik wymagany to dobre drogi dojazdowe do głównych szlaków komunikacyjnych i samej działki. Dziś oferta gruntu inwestycyjnego poza dobrą ceną, pełnym przygotowaniem, powinna zawierać plan dojazdu, bez tego działka ma minimalną szansę na sprzedaż.

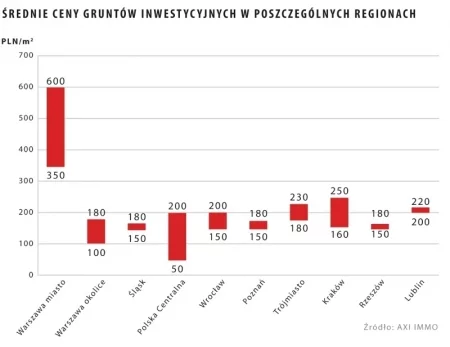

II. GDZIE NAJWYŻSZA I NAJNIŻSZA PODAŻ - PRZEGLĄD NAJWAŻNIEJSZYCH REGIONÓW

1. Warszawa

W granicach miasta podaż gruntów inwestycyjnych pod projekty magazynowo-logistyczne jest niska, a ceny są najwyższe w kraju, nawet w dzielnicach przemysłowych, takich jak Targówek Pr zemysłowy, gdzie za metr kwadratowy tr zeba zapłacić ok. 350 - 400 zł. Wynika to z dużej konkurencji ze strony sektora mieszkaniowego i biurowego. W zeszłym roku na rynku warszawskim ponad 85% transakcji sprzedaż y gruntów dotycz ył w/w sektorów. Inwestycje mieszkaniowe wypierają inwestycje przemysłowe, nawet w historycznie przemysłowych dzielnicach. Dobrym przykładem jest Żolibor z/Bielany cz y Służewiec, gdzie tereny popr zemysłowe pr zejmuje sektor mieszkaniowy. Ponadto, problemem jest przeznaczenie gruntu, brak miejscowych planów zagospodarowania dla poszczególnych dzielnic, często mniej preferowana przez kupujących forma własności tj. użytkowanie wieczyste oraz generalnie niepr z ychylność władz do tego typu inwestycji w stolicy.

A. Dzielnice Warszawy na prawym brzegu Wisły i okolice

Ten kierunek przyniósł duże rozczarowanie rynku. Przez najbardziej dynamiczne lata duże obszary położone przy trasie S8 - przy obwodnicy Radzymina nie miały planów miejscowych i wydaje się, że „przespały” swój moment na aktywizację. Dziś jest to lokalizacja z wysoką podażą, ale też minimalnym zainteresowaniem kupujących, ze względu na słaby popyt ze strony najemców. Dla przykładu planowany projekt Goodman od dwóch lat nie znalazł odpowiednich klientów. Lokalizacja, która miała konkurować z drogim Żeraniem, nie sprawdziła się i prawdopodobnie będzie zasilać rynek tzw. użytkowników końcowych. Średnia stawka za mkw. gruntu w odległości do 25 km od Warszawy w w/w okolicy to 130-170 zł, stawka transakcyjna nawet 100-140 zł.

Natomiast w granicach miasta na prawym brzegu Wisły zainteresowaniem kupujących cieszą się działki na Żeraniu i Targówku oraz w okolicy Marek, które bezpośrednio graniczą z aglomeracją warszawską. Jednak podaż gruntu z przeznaczeniem pod projekty przemysłowe w tym rejonie jest ograniczona, podobnie jest z areałem dostępnych terenów. Ceny działek do 2 ha w tych lokalizacjach sięgają 400-450 zł za mkw. Dlatego rynek deweloperski nie rozwija się tak dynamicznie, jak w lokalizacjach na zachód i południe od Warszawy, gdzie infrastruktura drogowa jest lepsza, a ceny porównywalne lub niższe. W dzielnicach po prawej stronie Wisły i okolicy możemy obserwować jedynie pojedyncze inwestycje klientów indywidualnych.

B. Dzielnice Warszawy na lewym brzegu Wisły i okolice

W granicach miasta powodzeniem cieszą się tereny w pobliżu lotniska Okęcie, jednak podaż jest tu bardzo niska, a ceny najwyższe w mieście – za metr kwadratowy sięgają 450-600 zł. Jednak tuż za granicami miasta w gminie Raszyn ceny są już znacznie niższe, kształtują się na poziomie ok. 200 - 250 zł za mkw. Problemem w tej lokalizacji jest dostępność działek powyżej 5 ha.

Poza miastem, w głównych lokalizacjach magazynowych tj. Błoniu, Pruszkowie i Ożarowie Mazowieckim podaż działek o atrakcyjnych parametrach tj. o regularnych kształtach, z dostępem do infrastruktury, z planami miejscowymi jest stosunkowo wysoka. Zmiany w sposobach dystrybucji, czas i efektywność dostaw spowodowały, że potencjalne zainteresowanie gruntami pod inwestycje magazynowo-produkcyjne kończy się w promieniu 20 km od granic Warszawy. Możemy zaobserwować, że działki inwestycyjne położone przy „trasie poznańskiej” w okolicy Błonia, ze względu na otwarcie autostrady i dużą podaż powierzchni magazynowej w okolicy, straciły względem lokalizacji pruszkowskiej. Obecnie cena transakcyjna w okolicach Błonia kształtuje się na poziomie 100-120 zł/mkw., przy 150-180 zł/mkw. w okolicy Pruszkowa.

2. Górny Śląsk

W porównaniu z innymi regionami na terenie całej aglomeracji śląskiej podaż gruntów o dobrych parametrach inwestycyjnych jest dość niska. Intensywna zabudowa, wykluczenie dużych obszarów z powodu szkód górniczych lub zanieczyszczenia po wcześniejszej działalności fabrycznej np. hutniczej, również duża konkurencyjność ze strony innych sektorów nieruchomości decydują o niższej podaż y. Średnia cena za mkw. terenu pod inwestycję przemysłową, w dobrej lokalizacji na Śląsku to 120-180 zł za mkw.

Górnośląski rynek industrialny podzielił się na subregiony zlokalizowane wzdłuż osi komunikacyjnej północ-południe; wzdłuż E75-S1, od północy w okolicy Czeladzi, dalej Mysłowic, na południe w okolicy Tych, aż do Bielska-Białej i osi wschód-zachód wzdłuż A4 w okolicach Chorzowa i Gliwic, tu obecnie jest dość duży popyt na tereny przemysłowe.

Poza Chorzowem i Gliwicami, największym zainteresowaniem cieszą się działki zlokalizowane w pobliżu skrzyżowania autostrad A1 i A4 przy węźle Sośnica. Jednak, podaż działek w tej lokalizacji jest niska, ze względu na duże zurbanizowanie terenów przylegających do węzła. Jest to jedna z najdroższych śląskich lokalizacji. Podobnie sytuacja wygląda w Mysłowicach, gdzie krzyżują się S1 i A4. Ceny działek inwestycyjnych przy węźle Sośnica i w okolicy Mysłowic kształtują się w przedziale 160-180 zł za mkw.

W największych miastach aglomeracji śląskiej możemy zauważyć zwiększony popyt na grunty pod projekty industrialne w tzw. lokalizacjach inner city. Inwestor z y w granicach miast chcą realizować projekty o charakter ze miejskich centrów dystrybucyjnych, które z reguły przeznaczone są dla firm obsługujących rynek lokalny, gdzie kluczową kwestią jest czas i wygoda dotarcia do klienta. Takie działki to przeważnie tzw. brownfiledy, pozyskane pr zez rozbiórkę dotychczasowych nieruchomości trwałych i naniesień na działce. Tego typu grunty często wymagają dodatkowych inwestycji, które doprowadzą do właściwych parametrów czystości i nośności grunt oraz relokacji lub usunięcia zastanej na działce infrastruktur y. Pr z y zakupie tego typu działek koniecznie trzeba uwzględnić dodatkowe koszt y w budżecie oraz dodatkowy czas na poprawne wykonanie prac i wypełnienie procedur administracyjnych.

3. Polska Centralna

Główne lokalizacje logistyczne w regionie to Łódź, Stryków oraz Piotrków Trybunalski. W ostatnich latach dzięki centralnemu położeniu na skrzyżowaniu autostrad A1 i A2 mocno zyskał Stryków. Gmina wykorzystała swoją szansę i sukcesywnie przygotowuje kolejne tereny pod inwestycje. Średnia cena gruntu w Strykowie kształtuje się w dość wysokich przedziałach pomiędzy 150 zł a 170 zł za mkw. Rozwój projektów magazynowo-produkcyjnych w okolicach Strykowa, odbił się niekorzystnie na atrakcyjności Łodzi. Na terenie miasta i w okolicach występuje duża podaż, inwestorzy mają bardzo szeroki wybór ofert, często tzw. brownfieldów. Obecnie cena gruntu w granicach miasta, w historycznie przemysłowych dzielnicach, takich jak Teofilów i Widzew nieco spadała i wynosi średnio 180-200 zł za mkw. Jest to nadal wysoka, mało konkurencyjna cena. Dodatkowo, należy podkreślić, że dostępne tereny inwestycyjne to działki do 5 ha.

Trzecim subregionem są okolice Piotrkowa Trybunalskiego. Rynek, który podzielił los podobny do Błonia. Na terenie Piotrkowa w czasach prosperity powstało kilka projektów magazynowo-produkcyjnych, jednak obecnie, mimo wysokiej podaż y gruntów, w tym z banków ziemi, brak nabywców. Popyt „odpłynął” do węzła strykowskiego. Obecnie jest to rynek lokalny, gdzie szanse na rozwój mają projekt y obsługujące lokalnie zlokalizowany biznes. Działki inwestycyjne można tutaj kupić nawet w cenie 50-70 zł za mkw.

4. Wrocław

Rynek z olbrzymim potencjałem; W ostatnich latach duże zmiany w infrastruktur ze spowodowały, że jest to region najczęściej preferowany pr zez inwestorów. Bliskość granic y z Niemcami i Czechami, autostrada i autostradowa obwodnica Wrocławia, duży rynek prac y sprawiają, że po kilku latach przestoju grunty inwestycyjne na nowo zyskują na atrakcyjności.

W regionie występuje duża podaż terenów przygotowanych pod inwestycje, w dobrych lokalizacjach i o dobrej komunikacji. Pr zez ostatnie lata ceny były mocno wywindowane, na poziomie 180 - 400 zł. Obecnie nieco spadły i utrzymują się na poziomie powyżej średniej krajowej tj. 150 - 200 zł za mkw.

Niezmiennie największym popytem cieszą się działki pr z y węźle bielańskim, gdzie grunty przemysłowe są drogie ze względu na dużą konkurencję ze strony sektora handlowego. Kolejna atrakcyjna lokalizacja to węzeł Nowa Wieś - skrzyżowanie A4 z obwodnicą A8, tu ceny są nieco niższe 130-160 zł, ze względu na dużą podaż, dobrze przygotowanych działek.

Kolejne miejsce, którym interesują się inwestor z y to kierunek północno-wschodni (wjazd od Warszawy), którego zalety docenili m.in. Segro cz y Goodman. Niewielka podaż działek w tej okolicy powoduje ze ceny utrzymują się w przedziale 160-200 zł za mkw.

5. Poznań

W regionie Poznania, podobnie jak w okolicach Wrocławia, występuje duża podaż wysokiej jakości terenów pod inwestycje. W regionie obecnie istnieje blisko 1 mln mkw. nowoczesnej powierzchni magazynowo-produkcyjnej. Potencjalni inwestorzy przyglądają się przede wszystkim działkom przy węzłach autostradowych i drodze ekspresowej S11.

Można stwierdzić, że konkurujące o inwestycje gminy bardzo sprawnie zarządzają polityką podaży działek poprzez harmonijne prace nad planami i rozwojem infrastruktury. Atrakcyjne lokalizacje pod inwestycje to grunty w gminach przylegających do autostrady A2: Kórnik (Gądki), Komorniki, Niepruszewo oraz Tarnowo Podgórne. Średnia cena transakcyjna w w/w lokalizacjach to ok. 150 -180 zł za mkw.

6. Trójmiasto

W przypadku Trójmiasta podaż jest nieco niższa, co wynika z warunków naturalnych tj. polodowcowego ukształtowania terenu. Dyskwalifikuje to znaczną cześć gruntów w przypadku inwestycji magazynowo-produkcyjnych. Ponadto, duże inwestycje ogłoszone i rozpoczęte przez Goodmana w porcie – docelowo 40 ha oraz o podobnej skali Segro w Pruszczu Gdańskim - na razie wyczerpują potrzeby popytowe w regionie. Obecnie popyt dotyczy mniejszych działek do 5 ha pod projekty typu BTS lub ostatecznych użytkowników. Ceny dość wysokie: 180 - 230 zł za mkw.

7. Kraków, Rzeszów i Lublin

Na mniejszych rynkach podaż jest niejednorodna. W historycznie najtrudniejszym pod względem podaży Krakowie pojawiły się nowe lokalizacje w gminach przylegających, do obwodnic y, jak również w postindustrialnych częściach miasta. Ceny gruntów w tych lokalizacjach, w porównaniu z innymi regionami, są relatywnie wysokie w granicach 160 - 250 zł/mkw. Potencjalni inwestorzy interesują się lokalizacjami, jak najbliżej lub w granicach miasta, a tu występuję duża konkurencja ze strony innych sektorów nieruchomości. Ponadto, występują problemy związane z nieuregulowaną własnością i dużym rozdrobnieniem działek.

W Rzeszowie podaż większych działek jest ograniczona, brakuje planów miejscowych; potencjalne tereny pod inwestycje można znaleźć w przyległych gminach. Ceny wysokie 160-180 zł/mkw.

Lublin ma stosunkowo dobrze rozwinięte lokalizacje miejskie, gdzie można lokować projekty przemysłowe, jednak podaż działek jest ograniczona i ceny wysokie na poziomie 200 zł/mkw.; Szansą na zmianę sytuacji w regionie może być budowa obwodnicy, co zwiększy konkurencyjność terenów w gminach przyległych do Lublina.

|

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.