Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

28-08-2013, 00:00

Podsumowanie

• Niewielkie rozmiary nowej podaży (poza Warszawą) w II kw. 2013 i znacząca ilość powierzchni w realizacji na większości rynków regionalnych.

• Wzrost aktywności najemców w Warszawie oraz na większości regionalnych rynków biurowych z wyjątkiem Trójmiasta i Katowic.

• Obniżenie współczynnika pustostanów w Krakowie, Katowicach i Poznaniu. Wzrost dostępności powierzchni w Warszawie, Wrocławiu, Łodzi i Trójmieście wskutek oddania do użytku nowych projektów.

• Niewielkie korekty średnich ważonych ofertowych stawek czynszu w Warszawie i pozostałych rynkach biurowych w Polsce.

WARSZAWA

Na koniec I półrocza 2013 roku zasoby nowoczesnej powierzchni biurowej w Warszawie zostały oszacowane na poziomie 3,29 mln m2. W II kwartale tego roku oddano do użytku 5 budynków biurowych, które dostarczyły na warszawski rynek 76.000 m2 powierzchni na wynajem. W porównaniu do I kwartału wielkość oddanej do użytku powierzchni biurowej była wyższa o 3%.

Pod koniec czerwca 2013 roku w stolicy Polski na etapie realizacji znajdowało się około 608.000 m2 powierzchni biurowej. Blisko 30% z niej powinno trafić na rynek do końca bieżącego roku. Większość projektów biurowych w budowie (357.000 m2) zlokalizowana jest poza centrum Warszawy, z czego około 40% powstaje w rejonie Alei Jerozolimskich. Znaczna ilość powierzchni w trakcie budowy może przyczynić się do wystąpienia nadwyżki podaży na warszawskim rynku biurowym w kolejnych kwartałach 2013 i 2014 roku.

|

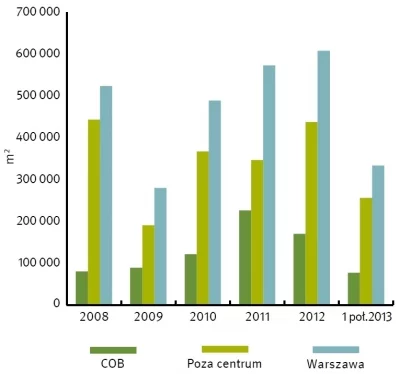

Wolumen transakcji biurowych zawartych w Warszawie (2008- I poł. 2013) |

|

| Źródło: Knight Frank |

Szacuje się, że w Warszawie planowanych jest dodatkowo około 375.000 m2 w 20 inwestycjach, z których 16 projektów posiada już prawomocne pozwolenie na budowę, a pozostałe oczekują na ich wydanie.

Dynamika najmu powierzchni biurowych w Warszawie w okresie od kwietnia do czerwca 2013 roku utrzymywała się na wysokim poziomie. Całkowity wolumen transakcji w II kw. 2013 roku osiągnął poziom 178.500 m2 i był o 3% wyższy niż w analogicznym okresie ubiegłego roku. W analizowanym okresie popyt na powierzchnie biurowe był generowany głównie przez firmy z sektora finansowego i usług profesjonalnych. W strukturze umów podpisanych w ostatnim kwartale nowe umowy stanowiły 53%, renegocjacje - 27%, natomiast udział umów pre-let wyniósł 12%. Pozostałe 8% stanowiły ekspansje najemców.

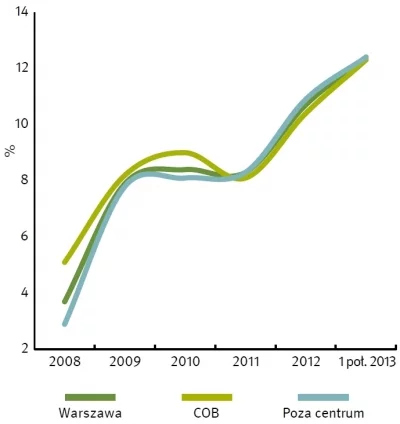

| Poziom pustostanów w Warszawie w latach 2008- I poł. 2013 |

|

| Źródło: Knight Frank |

Od początku 2011 roku obserwujemy w Warszawie wzrost wskaźnika pustostanów. Pod koniec II kw. 2013 roku w Warszawie dostępnych było ok. 408.000 m2 powierzchni biurowej na wynajem, co stanowiło 12,4% całkowitych zasobów biurowych w mieście. W porównaniu do stanu z poprzedniego kwartału zaobserwowano niewielki wzrost dostępności powierzchni biurowej (o 0,5 p.p.), czego podstawową przyczyną było oddanie do użytkowania znaczącego wolumenu nowej powierzchni biurowej. Oddanie do użytku nowych projektów biurowych może spowodować wzrost dostępności powierzchni biurowych, jednak przy założeniu dotychczasowego poziomu popytu, skala wzrostu nie powinna być znacząca.

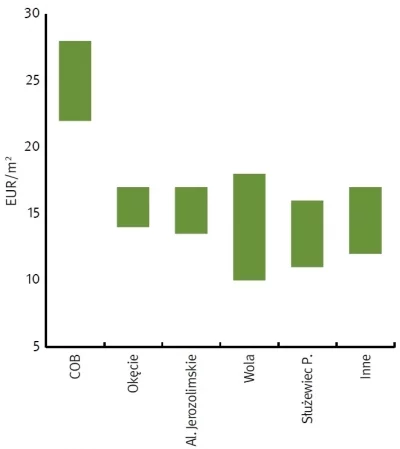

Średnia ważona wywoławcza stawka czynszu1 w Warszawie pod koniec czerwca 2013 roku kształtowała się na poziomie 16,9 EUR/m2/miesiąc. W Centralnym Obszarze Biznesu powierzchnie zlokalizowane w najwyższej klasy budynkach oferowane były za 19-28 EUR/m2/miesiąc. Poza centrum Warszawy stawki czynszu w budynkach o wysokim standardzie zawierały się w przedziale 9-21 EUR/m2. Oprócz podstawowego czynszu za wynajem powierzchni, najemcy są zobowiązani do wnoszenia opłat wynikających z eksploatacji biura. Biorąc pod uwagę stopień dostępnej powierzchni biurowej oraz wysoki poziom popytu, wywoławcze stawki czynszu w kolejnych kwartałach 2013 roku powinny utrzymać się na stabilnym poziomie.

| Stawki czynszu w Warszawie (II kw.2013) |

|

| Źródło: Knight Frank |

KRAKÓW

Podaż nowoczesnej powierzchni biurowej na koniec czerwca 2013 roku w Krakowie wyniosła ponad 519.400 m2, co czyni krakowski rynek największym regionalnym rynkiem biurowym. W II kw. 2013 roku w stolicy Małopolski nie ukończono żadnego projektu biurowego , natomiast na etapie realizacji pozostawało 7 inwestycji o łącznej powierzchni najmu blisko 58.000 m2, z czego około 42% powinno zostać ukończone do końca 2013 roku.

W II kw. 2013 roku aktywność najemców utrzymywała się na wysokim poziomie. W tym okresie wynajęto w Krakowie 29.000 m2 nowoczesnej powierzchni biurowej, z czego około 25% przypadało na transakcje typu pre-let. Duży popyt na powierzchnie biurowe może wpłynąć na podjęcie decyzji przez deweloperów o rozpoczęciu inwestycji pozostających do tej pory na etapie planowania.

Wysoki popyt na nowoczesną powierzchnię biurową w Krakowie znajduje odzwierciedlenie w bardzo niskiej stopie pustostanów. W oparciu o najnowsze badania pod koniec II kw. 2013 roku w Krakowie znajdowało się ponad 14.900 m2 dostępnej powierzchni oferowanej na wynajem. Wolumen ten reprezentował zaledwie 2,9% całkowitych zasobów krakowskiego rynku biurowego i był najniższy wśród regionalnych miast Polski.

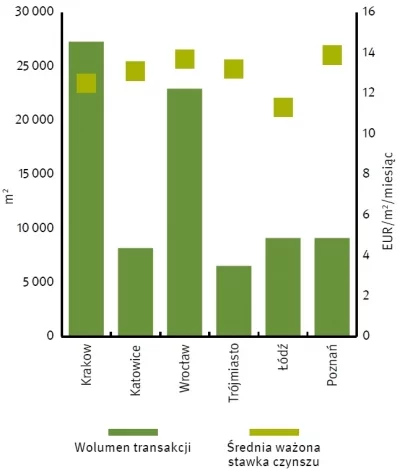

Wywoławcze stawki czynszów w stolicy Małopolski pozostają stabilne. Średnia ważona stawka czynszu wyniosła na koniec czerwca 2013 roku 12,5 EUR/m2/miesiąc. Stawki ofertowe w budynkach klasy A mieściły się w przedziale od 13 do 15 EUR/m2/miesiąc, natomiast w budynkach klasy B między 10 a 13 EUR/m2/miesiąc.

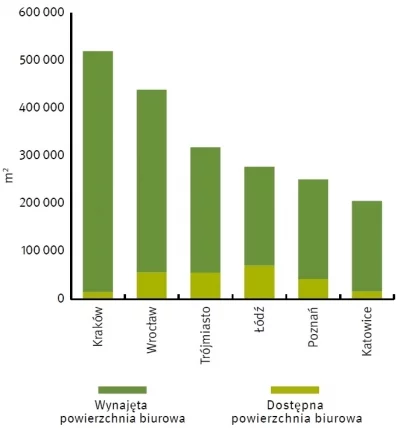

|

Zasoby powierzchni biurowej i wskaźnik pustostanów w miastach regionalnych (II kw. 2013) |

|

| Źródło: Knight Frank |

WROCŁAW

Pod koniec II kw. 2013 roku całkowite zasoby biurowe we Wrocławiu osiągnęły poziom ok. 438.700 m2, co uplasowało stolicę Dolnego Śląska na drugim miejscu po Krakowie wśród największych regionalnych rynków w Polsce. W ciągu ostatnich trzech miesięcy I półrocza we Wrocławiu oddano do użytkowania jeden obiekt biurowy o powierzchni 2.800 m2. Na podstawie danych dotyczących budynków biurowych w budowie oraz planowanych terminów ich ukończenia, można przypuszczać, iż pod koniec 2013 roku całkowite zasoby nowoczesnej powierzchni biurowej we Wrocławiu wyniosą ponad 460.000 m2.

W minionym kwartale w stolicy Dolnego Śląska podpisano umowy najmu na łączną powierzchnię ok. 23.000 m2 i umowę podnajmu na ok. 3.000 m2, co w porównaniu do I kwartału 2013 roku oznacza niemal 100% wzrost. Tak wysoki poziom najmu wskazuje na utrzymanie pozytywnych nastrojów wśród najemców we Wrocławiu.

Pod koniec czerwca 2013 roku we Wrocławiu dostępnych było ok. 56.200 m2 powierzchni biurowej na wynajem, co stanowiło 12,8% całkowitych zasobów biurowych w mieście. W porównaniu do stanu z końca I kwartału tego roku w stolicy Dolnego Śląska zaobserwowano znaczny wzrost dostępności powierzchni biurowej (o 3 p.p.).

II kwartał 2013 roku przyniósł niewielki wzrost średniej ważonej stawki najmu - na koniec czerwca wyniosła ona 13,7 EUR/m2. Jednak wywoławcze stawki czynszu w większości budynków pozostały na niezmienionym poziomie. Czynsze ofertowe w budynkach klasy A wahają się między 13-16 EUR/m2/miesiąc, natomiast w projektach klasy B zawierają się w przedziale 10-14 EUR/m2/miesiąc.

TRÓJMIASTO

Trójmiejski rynek biurowy w II kwartale 2013 roku zwiększył się o 21.000 m2. W rezultacie całkowite zasoby powierzchni biurowej na wynajem w Trójmieście na koniec czerwca 2013 roku osiągnęły poziom około 318.300 m2. Obecnie w Trójmieście powstaje kilka nowych inwestycji biurowych, które po ukończeniu dostarczą na lokalny rynek łącznie 49.000 m2. Jeżeli projekty w budowie zostaną oddane do użytku zgodnie z planami deweloperów zasoby trójmiejskiego rynku biurowego pod koniec 2013 roku powinny osiągnąć poziom blisko 339.000 m2.

W ciągu minionego kwartału na trójmiejskim rynku biurowym odnotowano tendencję spadkową popytu. Wielkość wolumenu zawartych w tym okresie transakcji szacuje się na poziomie około 6.600 m2, co w porównaniu z I kwartałem 2013 oznacza spadek o blisko połowę. W ciągu I półrocza 2013 roku, wskaźnik pustostanów w Trójmieście wzrósł do 17,5%, co było głównie wynikiem oddania do użytkowania znaczącej wielkości nowej powierzchni biurowej. Wolumen realizowanej powierzchni biurowej, której oddanie do użytku planowane jest w 2013 roku, może mieć wpływ na dalszy, choć nieznaczny wzrost współczynnika powierzchni niewynajętej.Analiza wywoławczych stawek czynszów w Trójmieście wykazuje, że koszty najmu nowoczesnych powierzchni biurowych pozostają na stabilnym poziomie od połowy 2011 roku. Średnia ważona stawka czynszu w Trójmieście na koniec czerwca 2013 roku wyniosła 13,2 EUR/m2/miesiąc. Wywoławcze stawki czynszu w budynkach klasy A wahały się między 13 a 15 EUR/m2/miesiąc, natomiast w budynkach klasy B między 7,5 a 13 EUR/m2/miesiąc.

|

Wolumen transakcji i średnie wywoławcze stawki czynszu w miastach regionalnych (II kw. 2013) |

|

| Źródło: Knight Frank |

ŁÓDŹ

Pod koniec II kw. 2013 roku całkowite zasoby biurowe w Łodzi kształtowały się na poziomie około 277.200 m2, plasując miasto na piątym miejscu wśród głównych rynków biurowych w Polsce. W minionym kwartale ukończono budowę 4 budynków biurowych o łącznej powierzchni 18.100 m2, co jest trzecim wynikiem pod względem wielkości nowo oddanej podaży(po Warszawie i Trójmieście). Wobec braku nowych projektów w trakcie realizacji, do końca 2013 roku zasoby biurowe Łodzi nie powinny ulec zmianie.

Wskaźnik pustostanów w Łodzi już od kilku lat pozostaje najwyższy spośród wszystkich rynków biurowych Polski. Pod koniec czerwca 2013 roku w Łodzi bez najemcy pozostawało około 70.400 m2 powierzchni biurowej, co odpowiadało współczynnikowi pustostanów na poziomie 25,4%. W II kw. 2013 roku w Łodzi zawarto umowy najmu na około 9.100 m2. Wolumen podpisanych umów przekraczał sumę umów zawartych w poprzednim kwartale o około 20%.

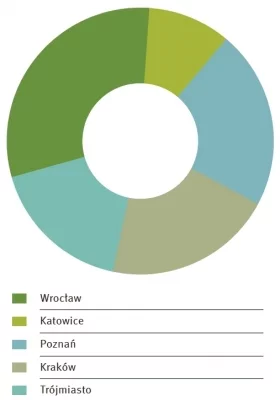

| Struktura podaży w budowie wg miast regionalnych (II kw. 2013) |

|

| Źródło: Knight Frank |

Łódź pozostaje miastem regionalnym o najniższej średniej stawce czynszu ofertowego. Pod koniec czerwca 2013 wyniosła ona 11,3 EUR/m2/miesiąc i kształtowała się na porównywalnym poziomie jak w poprzednim kwartale. Powierzchnia biurowa w budynkach klasy A była oferowana za 10-13,5 EUR/m2/miesiąc, natomiast w obiektach klasy B wywoławcze stawki czynszów wahały się od 9 do 12 EUR/m2/miesiąc. Występujące aktualnie w Łodzi zjawisko nadpodaży może doprowadzić do obniżenia efektywnych stawek czynszu.

POZNAŃ

Pod względem wielkości zasobów biurowych Poznań zajmuje piątą pozycję wśród głównych regionalnych miast Polski. Pod koniec II kw. 2013 roku zasoby powierzchni biurowej w Poznaniu kształtowały się na poziomie 251.100 m2. Od początku 2013 roku nie oddano do użytku nowego obiektu biurowego. Pod koniec czerwca 2013 roku w fazie budowy pozostawały 3 projekty o łącznej powierzchni ok. 61.100 m2 , z czego ok. 30% ma wpłynąć na rynek jeszcze w tym roku.

II kwartał 2013 roku był okresem wzmożonej aktywności na poznańskim rynku biurowym. W tym okresie podpisano umowy najmu na ok. 9.100 m2. W porównaniu do poprzedniego kwartału, wolumen wynajętej powierzchni wzrósł o ok. 34%.

Brak nowej podaży w Poznaniu znalazł odzwierciedlenie w spadku współczynnika dostępnej powierzchni, który w I kw. 2013 roku wynosił 17,8%, natomiast pod koniec czerwca 2013 roku zmniejszył się do 16,9%.

Minione trzy miesiące przyniosły niewielką korektę (spadek o 0,4 EUR/m2/miesią c) średniej ważonej stawki czynszu, która na koniec II kw. 2013 roku wyniosła 13,9 EUR/m2/miesiąc. Wyjściowe stawki czynszu budynków biurowych miasta klasy A kształtowały się pomiędzy 13 a 16 EUR/m2/miesiąc. W budynkach centralnych klasy B stawki czynszu kształtowały się pomiędzy 9 a 15 EUR/m2/miesiąc.

KATOWICE

Katowice, z wolumenem powierzchni biurowej sięgającym 205.500 m2, pozostają najmniejszym regionalnym rynkiem biurowym w Polsce. W II kw. 2013 roku w Katowicach oddano do użytku jeden nowy obiekt biurowy o powierzchni 600 m2.

Na koniec czerwca zidentyfikowano 4 projekty biurowe w trakcie realizacji. Szacuje się, że inwestycje te dostarczą na rynek łącznie około 28.200 m2 nowoczesnych biur, z czego zaledwie 3.600 m2 ma wpłynąć na rynek jeszcze w tym roku.

Po dobrym początku roku, w II kw. 2013 roku zaobserwowano znaczący spadek aktywności na rynku najmu w Katowicach. Aktywny popyt w II kw. 2013 roku, osiągnął poziom 8.200 m2 co w porównaniu z wolumenem transakcji odnotowanych w I kw. stanowiło ponad 50% spadek. W strukturze popytu przeważały nowe umowy, które stanowiły niemal połowę całkowitego wolumenu zawartych transakcji.

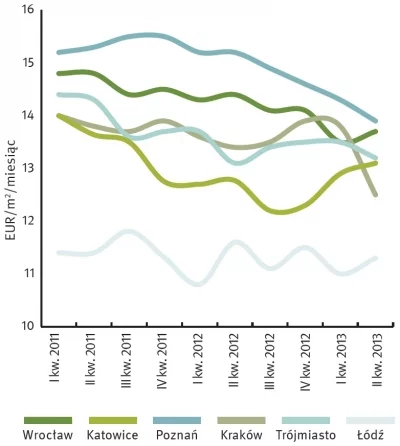

| Wahania średnej ważonej stawki czynszu |

|

| Źródło: Knight Frank |

Niewielka ilość nowej podaży sprawiła, że część dostępnej powierzchni została wchłonięta przez rynek, co znalazło odzwierciedlenie w spadku współczynnika pustostanów z 10% w I kw. 2013 roku do 7,8% odnotowanych pod koniec czerwca 2013.

Średnia ważona stawka czynszu w Katowicach, w porównaniu do I kw. 2013 roku wzrosła o około 2% i na koniec czerwca 2013 wyniosła 13,1 EUR/m2/miesiąc. Wywoławcze stawki czynszu w budynkach klasy A wahały się między 13 a 15,5 EUR/m2/miesiąc, natomiast w budynkach klasy B między 40 a 58 PLN/m2/miesiąc.

1 - Średnia ważona stawka czynszu jest kalkulowana na podstawie ofertowych stawek czynszu za powierzchnię dostępną na wynajem w budynkach istniejących oraz

projektach w budowie, w których rozpoczęto już proces komercjalizacji.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.