Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

12-08-2014, 00:00

RYNEK BIUROWY

Warszawa

Na koniec II kw. 2014 roku całkowita podaż nowoczesnej powierzchni biurowej w Warszawie została oszacowana na 4,3 mln m2. Ponad 3,6 mln m2 z wolumenu nowoczesnej podaży w stolicy przeznaczone jest na wynajem, z czego 1,13 mln m2 zlokalizowane jest w Centralnym Obszarze Biznesu (COB).

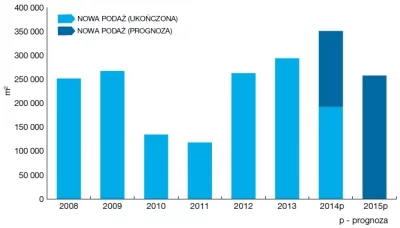

W II kw. 2014 roku w Warszawie ukończono budowę około 107.500 m2 nowoczesnej powierzchni biurowej w 7 projektach. Wartość ta była wyższa o 25% od wolumenu nowej podaży dostarczonej na rynek w poprzednim kwartale.

|

WYKRES 1 Nowa podaż na wynajem w Warszawie 2008 - 2015p |

|

| Źródło: Knight Frank |

Dodatkowo, na koniec czerwca 2014 roku około 614.000 m2 powierzchni biurowej pozostawało w budowie (32 projekty). W II kw. 2014 roku rozpoczęto budowę 5 nowych inwestycji biurowych o łącznej powierzchni 85.300 m2. Na podstawie przyjętych harmonogramów prac obecnie realizowanych budynków biurowych przyjmuje się, że do końca 2014 roku do użytku zostanie oddane 159.000 m2, kolejne 258.000 m2 w 2015 roku, natomiast pozostałe 197.000 m2 w 2016 roku. Ponadto, dwa projekty biurowe zlokalizowane w Centralnym Obszarze Biznesu, Ethos i Spektrum, przechodzą gruntowne modernizacje. Po ukończeniu tych prac zasoby powierzchni biurowej powiększą się o dodatkowe 41.500 m2.

W II kw. 2014 roku na warszawskim rynku biurowym obserwowano kontynuację rosnącej dostępności powierzchni biurowej. Na koniec czerwca 2014 roku wskaźnik pustostanów wyniósł 15,1% (548.000 m2 pozostawało niewynajęte), co oznacza wzrost o 1,5 pp. w porównaniu z I kw. bieżącego roku. Współczynnik powierzchni niewynajętej w COB wzrósł aż o 2,7 pp. w ciągu 3 miesięcy i osiągnął poziom 16,3% (184.300 m2) zasobów biurowych przeznaczonych na wynajem w tym obszarze. Pokazuje to, że przy wyborze siedziby najemcy coraz częściej poszukują alternatywnych lokalizacji dla centrum miasta. Do wzrostu pustostanów w COB przyczyniło się również kilka nowych budynków, które były w niewielkim stopniu skomercjalizowane w momencie oddania do użytku. W lokalizacjach pozacentralnych powierzchnia niewynajęta stanowiła 14,6% (363.300 m2). Przewiduje się, że ukończenie budowy realizowanych budynków biurowych w II półroczu 2014 roku wpłynie na dalszy wzrost wskaźnika pustostanów.

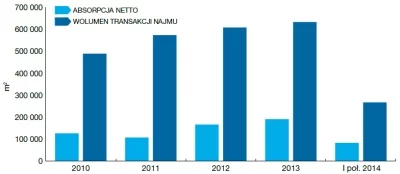

Warto jednocześnie zwrócić uwagę na nieco słabszy popyt obserwowany na stołecznym rynku biurowym. W II kw. 2014 roku wolumen wynajętej powierzchni biurowej w Warszawie wyniósł około 130.800 m2 i w porównaniu z poprzednim kwartałem osiągnął poziom tylko o 4% niższy. Należy jednak podkreślić, że był to rezultat o 27% niższy niż wolumen transakcji zawartych na rynku biurowym w analogicznym okresie 2013 roku.

|

WYKRES 2 Wywoławcze stawki czynszu w Warszawie II kw. 2014 |

|

| Źródło: Knight Frank |

Największy udział w strukturze najmu w ciągu minionych trzech miesięcy przypadł na nowe umowy oraz renegocjacje, które stanowiły odpowiednio 48% i 35% całkowitego wolumenu transakcji zawartych na warszawskim rynku. Kolejne 13% wygenerowały ekspansje obecnych najemców, natomiast pozostałe 4% stanowiły umowy przednajmu. Absorpcja netto w II kw. 2014 roku osiągnęła poziom 38.000 m2, co oznacza spadek w stosunku do I kw. 2014 roku o 17%. Mimo znaczącej nowej podaży i wolumenu transakcji porównywalnego do poprzedniego kwartału, w II kwartale 2014 absorpcja netto spadła ze względu na wzrost ilości dostępnej powierzchni biurowej na stołecznym rynku.

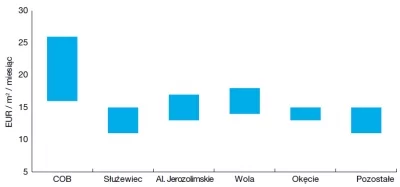

W ciągu minionych trzech miesięcy odnotowano stabilizację wywoławczych oraz efektywnych stawek czynszów. Na koniec II kw. 2014 roku stawki wywoławcze za powierzchnię biurową w budynkach zlokalizowanych w Centralnym Obszarze Biznesu wahały się w przedziale 16-26 EUR/ m2/miesiąc, podczas gdy w lokalizacjach pozacentralnych oscylowały wokół 11-18 EUR/m2/miesiąc. Zachęty oferowane najemcom przez właścicieli budynków (okresy bezczynszowe oraz partycypacja w kosztach wykończenia powierzchni) są standardem na rynku biurowym i powodują, że efektywne stawki czynszów są niższe o około 15-30% od stawek wywoławczych.

Miasta Regionalne

Miasta Regionalne

Podaż powierzchni biurowej w sześciu największych ośrodkach nie przestaje rosnąć, popyt utrzymuje się na stabilnym poziomie, a współczynnik pustostanów zmniejszył się w minionym kwartale na wszystkich badanych rynkach.

W II kw. 2014 roku na 6 głównych regionalnych rynkach biurowych w Polsce (Kraków, Wrocław, Trójmiasto, Łódź, Poznań, Katowice) oddano do użytkowania blisko 47.900 m2 powierzchni biurowej w ośmiu projektach. Najbardziej zwiększyły się zasoby biurowe Trójmiasta, gdzie zrealizowany został czwarty etap Olivia Business Park firmy TPS - Olivia Four w Gdańsku (14.700 m2). Na drugim miejscu uplasował się Kraków z 2 projektami, które dostarczyły na rynek łącznie 13.150 m2 powierzchni biurowej (Alma Tower firmy UBM AG oferujący 11.000 m2 nowoczesnej powierzchni i Biuromax (2.150 m2) zrealizowany przez inwestora o tej samej nazwie). Wśród największych oddanych obiektów warto wymienić także budynek Otto Stern (7.500 m2), który stanowi II etap parku biurowego realizowanego przez Górnośląski Park Przemysłowy w Katowicach. Ponadto, na rynku pojawiło się kilka mniejszych budynków we Wrocławiu i Poznaniu.

|

WYKRES 3 Absorpcja netto i wolumen transakcji najmu w Warszawie 2010-I poł. 2014 |

|

|

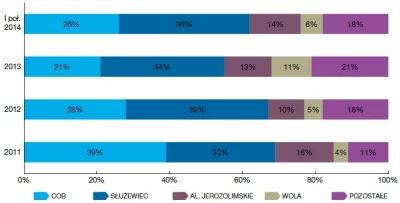

WYKRES 4 Wolumen transakcji najmu w Warszawie wg lokalizacji |

|

| Źródło: Knight Frank |

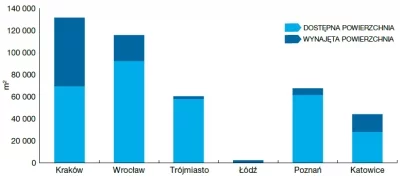

Liczba projektów na etapie budowy na rynkach regionalnych wciąż rośnie. Według szacunków Knight Frank pod koniec czerwca w fazie realizacji znajdowało się około 425.000 m2 powierzchni na wynajem, z czego ponad 211.000 m2 ma zostać oddane do użytku w 2014 roku, niemal 210.000 m2 w 2015, a pozostałe 4.000 m2 w 2016. Najwięcej biur powstaje obecnie w Krakowie (131.700 m2) i we Wrocławiu (116.000 m2). Jednak należy podkreślić, że poziom podaży w budowie w odniesieniu do istniejących zasobów jest wysoki w większości miast i waha się od 13% w Trójmieście, poprzez 16% w Katowicach, 22% we Wrocławiu i Krakowie do 23% w Poznaniu. Tylko w Łodzi ten odsetek jest niższy i na koniec czerwca wynosił 1%. Biorąc pod uwagę wolumen realizowanej podaży, można spodziewać się, że już na początku przyszłego roku Poznań i Katowice prześcigną Łódź zarówno pod względem całkowitych zasobów biurowych, jak i powierzchni przeznaczonej na wynajem.

Wolumen transakcji najmu powierzchni biurowej na największych rynkach regionalnych w Polsce w II kw. 2014 roku wyniósł blisko 81.500 m2, utrzymując się na poziomie zbliżonym do kwartalnej średniej z trzech ostatnich lat (80.500 m2). Podobnie jak w poprzednim okresie, największy wolumen zawartych transakcji (19.100 m2) odnotowano w Krakowie, jednak wynik ten był nieco niższy niż obserwowany przeciętnie na przestrzeni ostatnich lat w tym mieście i o połowę niższy niż w poprzednim kwartale. Na uwagę zasługuje znacznie wyższa niż przeciętna aktywność najemców w Łodzi (wynajęte zostało 14.200 m2 powierzchni biurowej wobec średniej z 3 minionych lat na poziomie 7.800 m2) i Katowicach (15.400 m2 wobec 11.300 m2).

Wolumen transakcji najmu powierzchni biurowej na największych rynkach regionalnych w Polsce w II kw. 2014 roku wyniósł blisko 81.500 m2, utrzymując się na poziomie zbliżonym do kwartalnej średniej z trzech ostatnich lat (80.500 m2). Podobnie jak w poprzednim okresie, największy wolumen zawartych transakcji (19.100 m2) odnotowano w Krakowie, jednak wynik ten był nieco niższy niż obserwowany przeciętnie na przestrzeni ostatnich lat w tym mieście i o połowę niższy niż w poprzednim kwartale. Na uwagę zasługuje znacznie wyższa niż przeciętna aktywność najemców w Łodzi (wynajęte zostało 14.200 m2 powierzchni biurowej wobec średniej z 3 minionych lat na poziomie 7.800 m2) i Katowicach (15.400 m2 wobec 11.300 m2).

|

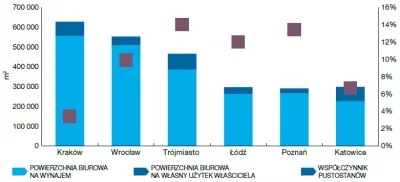

WYKRES 5 Zasoby biurowe w miastach regionalnych z uwzględnieniem powierzchni na własne potrzeby II kw. 2014 |

|

|

WYKRES 6 Powierzchnia biurowa w budowie w miastach regionalnych II kw. 2014 |

|

| Źródło: Knight Frank |

Według danych Knight Frank w II kw. 2014 roku współczynnik pustostanów obniżył się na wszystkich badanych rynkach regionalnych. Największe spadki zaobserwowano we Wrocławiu (o 2,1 pp., z uwagi na ograniczoną nową podaż dostarczoną w II kw. 2014) i w Łodzi (o 2,6 pp. za sprawą wysokiej aktywności najemców). W pozostałych miastach poziom spadków wahał się w przedziale 0,6-0,9 pp. Aktualnie najwyższy współczynnik dostępnej powierzchni obserwowany jest w Trójmieście (14%), najniższy niezmiennie w Krakowie (3,4%). Jednakże na większości rynków, w związku z wysokim poziomem podaży w budowie, spodziewany jest wzrost współczynnika pustostanów w momencie wprowadzenia tych projektów na rynek.

Według danych Knight Frank w II kw. 2014 roku współczynnik pustostanów obniżył się na wszystkich badanych rynkach regionalnych. Największe spadki zaobserwowano we Wrocławiu (o 2,1 pp., z uwagi na ograniczoną nową podaż dostarczoną w II kw. 2014) i w Łodzi (o 2,6 pp. za sprawą wysokiej aktywności najemców). W pozostałych miastach poziom spadków wahał się w przedziale 0,6-0,9 pp. Aktualnie najwyższy współczynnik dostępnej powierzchni obserwowany jest w Trójmieście (14%), najniższy niezmiennie w Krakowie (3,4%). Jednakże na większości rynków, w związku z wysokim poziomem podaży w budowie, spodziewany jest wzrost współczynnika pustostanów w momencie wprowadzenia tych projektów na rynek.

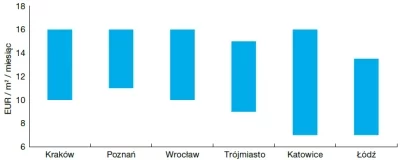

Czynsze wywoławcze na rynkach regionalnych w minionym kwartale nie zmieniły się. W większości miast miesięczny czynsz za nowoczesną powierzchnię biurową w budynkach klasy A i B zawiera się w przedziale 10-16 EUR/m2. Nieco taniej jest w Łodzi, gdzie stawki nie przekraczają 13,5 EUR/m2/miesiąc. W ocenie Knight Frank, w miastach gdzie mamy do czynienia jednocześnie z relatywnie wysokim poziomem pustostanów i znaczną ilością podaży w budowie (Trójmiasto, Wrocław, Poznań) można spodziewać się zniżkowej presji na czynsze efektywne.

|

WYKRES 7 Wywoławcze stawki czynszu w miastach regionalnych II kw. 2014 |

|

| Źródło: Knight Frank |

|

| Atrium Felicity, Lublin |

|

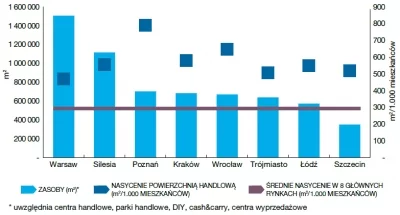

WYKRES 8 Zasoby oraz nasycenie powierzchnią handlową w 8 głównych aglomeracjach II kw. 2014 |

|

| Źródło: Knight Frank |

RYNEK HANDLOWY

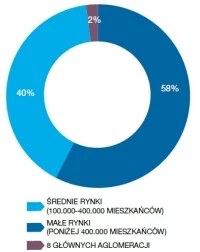

Na koniec II kw. 2014 roku zasoby nowoczesnej powierzchni handlowej w Polsce osiągnęły poziom 11,3 mln m2. 6,3 mln m2 przypadało na 8 największych aglomeracji, 3,1 mln m2 na rynki średniej wielkości (100.000-400.000 mieszkańców), a pozostałe 1,9 mln m2 zlokalizowane było w mniejszych miastach (poniżej 100.000 mieszkańców). Oznacza to, że średni wskaźnik nasycenia powierzchnią handlową w kraju wynosi 293 m2/1.000 mieszkańców, przy czym dla 8 głównych aglomeracji jest to niezmiennie poziom 553 m2/1.000 mieszkańców.

|

WYKRES 9 Nowa podaż powierzchni handlowej w Polsce I poł. 2014 |

|

| Źródło: Knight Frank |

W II kw. 2014 roku zrealizowano w Polsce dwa centra handlowe oraz cztery parki handlowe o łącznej powierzchni około 85.000 m2. Podobnie jak w poprzednim kwartale odnotowano ograniczoną aktywność deweloperską na największych rynkach, na których w II kw. 2014 roku nie ukończono żadnego obiektu handlowego. Wszystkie nowe projekty zlokalizowane są w miastach o populacji nie przekraczającej 100.000 osób, co świadczy o utrzymującej się atrakcyjności inwestycyjnej na małychrynkach handlowych. Największym projektem zrealizowanym w II kw. 2014 roku jest Galeria Bursztynowa w Ostrołęce, o powierzchni 27.000 m2 (Narev Inwestycje) – pierwsze nowoczesne centrum handlowe w tym mieście.

Ponad 63% z 855.000 m2 obecnie budowanej powierzchni handlowej w Polsce zostanie wprowadzone na średnie i małe rynki, m.in.: Tarasy Zamkowe w Lublinie (38.000 m2), Galeria Warmińska w Olsztynie (38.000 m2), Galeria Jurowiecka w Białymstoku (25.000 m2). Pozostałe 37% z realizowanej powierzchni powiększy zasoby 8 głównych rynków, m.in.: Galeria Neptun w aglomeracji Trójmiejskiej (25.000 m2), Centrum Handlowe Szembeka w Warszawie (25.000 m2), Galeria Dębiec w Poznaniu (10.000 m2). Według założonych terminów realizacji, niemal połowa powierzchni w budowie ma zostać ukończona do końca 2014 roku.

W II kw. 2014 roku zainteresowanie rynkiem handlowym utrzymywało się na wysokim poziomie. Marki, które podpisały umowy w nowych lokalizacjach to m.in. Michael Kors (pierwszy butik na Pomorzu), New Balance (pierwszy sklep we Wrocławiu), Instytut Kosmetyczny dr Irena Eris oraz C&A (Gliwice), Media Markt (Elbląg). Ponadto, Inside oraz Gattinoni Roma to marki, które zdecydowały się na otwarcie pierwszych sklepów na polskim rynku.

|

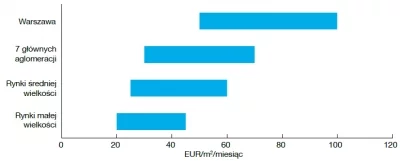

WYKRES 10 Stawki „headline” za powierzchnię handlową do 100 m2 II kw. 2014 |

|

| Źródło: Knight Frank |

Warszawa pozostaje najdroższym rynkiem handlowym w Polsce. Najemcy za lokale w centrach handlowych o powierzchni nie przekraczającej 100 m2 zobowiązani są do zapłaty czynszu w wysokości od około 50 EUR do nawet 100 EUR/m2/miesiąc. Na głównych rynkach regionalnych stawki te są niższe – od 30 EUR/m2/miesiąc. Wysokość czynszu zależy przede wszystkim od lokalizacji centrum handlowego w danym mieście, wielkości lokalu, jego umiejscowienia w ramach galerii, jak również od branży najemcy. W najbliższym czasie nie prognozuje się zmian w wysokości stawek czynszu.

|

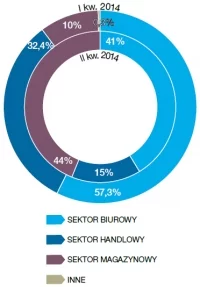

WYKRES 11 Udział wolumenu transakcji wg sektora I kw. i II kw. 2014 |

|

| Źródło: Knight Frank |

RYNEK INWESTYCYJNY

Rynek inwestycyjny w Polsce nie traci tempa. W pierwszym półroczu 2014 całkowity wolumen transakcji inwestycyjnych na polskim rynku nieruchomości komercyjnych osiągnął wartość 1,4 mld EUR, czyli o ok. 30% większą niż w porównywalnym okresie 2013 roku.

W II kw. 2014 zawarto umowy na 496,5 mln EUR, co plasuje Polskę na 10. pozycji w zestawieniu największych rynków inwestycyjnych w Europie. Podczas gdy w minionych miesiącach w większości państw europejskich obserwowano istotny wzrost aktywności inwestorów krajowych, popyt na polskie nieruchomości inwestycyjne był generowany przez kapitał zagraniczny i transakcje typu cross-border.

Pod względem wartości w II kw. 2014 roku w Polsce dominowały transakcje na rynku nieruchomości magazynowych, które stanowiły ok. 44% wartości wszystkich umów. Do największych transakcji można zaliczyć portfolio grupy Standard Life, które zostało sprzedane firmie Blackstone za 118 mln EUR. Ponadto, SEGRO European Logistics Partnership sfinalizowało transakcję zakupu europejskiego portfela magazynów Tristan Capital Partnership. Wartość obiektów logistycznych zlokalizowanych w Polsce, które zmieniły właściciela w ramach tej transakcji, wyniosła ok. 100 mln EUR.

Na drugim miejscu znalazły się zakupy obiektów biurowych z udziałem na poziomie 41%. Inwestorzy byli aktywni zarówno na rynku stołecznym, jak i w miastach regionalnych. W Warszawie sfinalizowano m.in. sprzedaż budynku biurowego Atrium 1 (wybudowanego przez firmę Skanska) funduszowi DEKA oraz sprzedaż prywatnemu inwestorowi dwóch budynków biurowych przy ul. Brechta i Skoczylasa. Łączna wartość obu transakcji wyniosła 100 mln EUR. W czerwcu nastąpiło także przejęcie przez fundusz inwestycyjny Octava FIZAN części portfela jednego z pierwszych polskich zamkniętych funduszy inwestycyjnych Arka BZ WBK Fundusz Rynku Nieruchomości FIZ. Transakcja opiewająca na ok. 53 mln EUR obejmowała sześć budynków biurowych zlokalizowanych w Warszawie, Wrocławiu, Poznaniu, Łodzi i Trójmieście. Kolejną znaczącą transakcją odnotowaną na rynku biurowym było nabycie przez fundusz Griffin budynków Centrum Biurowe Lubicz I i Centrum Biurowe Lubicz II w Krakowie za ok. 52 mln EUR. Sprzedającym był kontrolowany przez Peakside Group fundusz Polonia Property Fund.

Na drugim miejscu znalazły się zakupy obiektów biurowych z udziałem na poziomie 41%. Inwestorzy byli aktywni zarówno na rynku stołecznym, jak i w miastach regionalnych. W Warszawie sfinalizowano m.in. sprzedaż budynku biurowego Atrium 1 (wybudowanego przez firmę Skanska) funduszowi DEKA oraz sprzedaż prywatnemu inwestorowi dwóch budynków biurowych przy ul. Brechta i Skoczylasa. Łączna wartość obu transakcji wyniosła 100 mln EUR. W czerwcu nastąpiło także przejęcie przez fundusz inwestycyjny Octava FIZAN części portfela jednego z pierwszych polskich zamkniętych funduszy inwestycyjnych Arka BZ WBK Fundusz Rynku Nieruchomości FIZ. Transakcja opiewająca na ok. 53 mln EUR obejmowała sześć budynków biurowych zlokalizowanych w Warszawie, Wrocławiu, Poznaniu, Łodzi i Trójmieście. Kolejną znaczącą transakcją odnotowaną na rynku biurowym było nabycie przez fundusz Griffin budynków Centrum Biurowe Lubicz I i Centrum Biurowe Lubicz II w Krakowie za ok. 52 mln EUR. Sprzedającym był kontrolowany przez Peakside Group fundusz Polonia Property Fund.

II kw. 2014 roku był okresem stosunkowo niskiej aktywności inwestycyjnej na rynku handlowym. Poza nabyciem Galerii Mazovia w Płocku za ok. 70 mln EUR przez CBRE Global Investors, aktywność inwestorów ograniczyła się do kilku niewielkich transakcji opiewających na łączną kwotę ok. 3,5 mln EUR. Warto zaznaczyć, że kluczowym czynnikiem kreującym popyt na krajowym rynku handlowym w nadchodzących kwartałach będzie dostępność atrakcyjnych obiektów handlowych w dobrych lokalizacjach.

Podstawowe dane:

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.