Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

17-11-2014, 00:00

W SKRÓCIE:

Kredyty hipoteczne

Ceny ofertowe

Ceny transakcyjne

KREDYTY HIPOTECZNE

|

|

Jarosław Sadowski Expander Advisors |

Dla osób, które w najbliższym czasie planują zaciągnąć kredyt hipoteczny mamy dobre wiadomości. Poziom oprocentowania ustanowił nowe minimum. Dla kredytów z wysokim wkładem własnym (25%) wynosi ono średnio tylko 3,88%. Po raz pierwszy w historii średnie oprocentowanie spadło więc poniżej 4%. W ubiegłym miesiącu na taką stawkę mogli liczyć tylko ci, którzy wybierali najlepsze oferty.

W przypadku kredytów z niskim (5%) wkładem własnym oprocentowanie również istotnie spadło. W październiku wynosiło 4,58%, a obecnie już tylko 4,34%. Tu w przypadku nielicznych ofert również można uzyskać stawkę poniżej poziomu 4%.

Są dwie przyczyny tak pozytywnej zmiany. W największym stopniu jest to efekt spadku stawki WIBOR 3M z 2,27% na początku października do 2,05% obecnie. Dzięki temu obniżyło się oprocentowanie nie tylko kredytów obecnie udzielanych, ale także tych już spłacanych. W przypadku pożyczek udzielonych w 2007 r. czy 2008 r. nierzadko jest ono obecnie niższe niż 3%.

Drugim powodem spadku oprocentowania jest nieznaczna obniżka marż. W przypadku kredytów z wysokim (25%) wkładem własnym średnia wartość spadła z 1,79% do 1,78%. Zmiana jest więc niewielka, ale to już drugi miesiąc z rzędu, kiedy marże spadają. Niższa średnia marża to efekt uatrakcyjnienia oferty w PKO BP. Trzeba jednak dodać, że bank ten jednocześnie podwyższył marże dla kredytów z minimalnym (5%) wkładem własnym. Mimo to, dzięki obniżce w Euro Banku, średnia marża tego rodzaju kredytów również nieznacznie spadła.

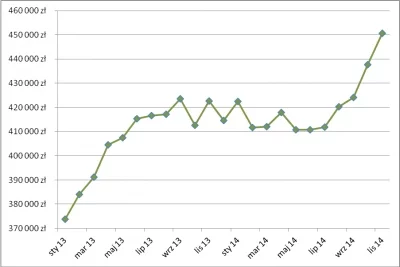

Dzięki temu, że kredyty stały się tańsze, są również łatwiej dostępne. Po raz kolejny zaobserwowaliśmy bowiem wzrost zdolności kredytowej. W przypadku 3-osobowej rodziny

z dochodem na poziomie 5 000 zł netto, średnia dostępna kwota kredytu wynosi już nieco ponad 450 000 zł. Tymczasem jeszcze w lipcu było to niecałe 412 000 zł. Nasza przykładowa rodzina może więc uzyskać kredyt większy o około 38 000 zł.

Wiele wskazuje jednak na to, że obecne wartości dotyczące oprocentowania i zdolności kredytowej nie będą już korzystniejsze. Najnowsze dane na temat PKB w III kwartale były zaskakująco pozytywne, co może oznaczać, że stopy procentowe nie będą już dalej obniżane. Na początku przyszłego roku oprocentowanie kredytów może więc zacząć rosnąć. Nie można bowiem wykluczyć, że banki zdecydują się wtedy na podwyżki marż czy zakończenie trwających obecnie promocji. Mogą tak postąpić, aby zrekompensować sobie spadek przychodów wynikający z rekordowo niskich stop procentowych.

Warto też przypomnieć, że od przyszłego roku zmieniają się wymogi dotyczące wysokości wkładu własnego. Od stycznia, aby uzyskać kredyt hipoteczny trzeba będzie aż 10% wartości nieruchomości sfinansować z posiadanych oszczędności. Obecnie wystarczy 5% wkładu. W rezultacie, aby kupić nieruchomość o wartości np. 300 000 zł od stycznia potrzebne będzie aż 30 000 zł (obecnie wystarczy 15 000 zł). Jeśli ktoś zamierza kupić w najbliższym czasie mieszkanie, a nie posiada odpowiednich oszczędności, to powinien się pospieszyć. Do końca roku zostało bowiem niewiele czasu.

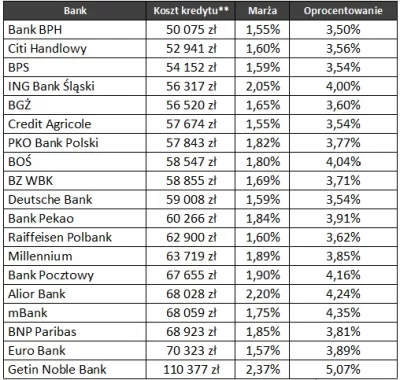

Tab. 1 Kredyty w PLN z wkładem własnym 25%

Kredyt na kwotę 300 tys. zł, o pozycji decyduje koszt kredytu

|

| ** Dotyczy pierwszych 5 lat spłaty kredytu na kwotę 300 000 zł |

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

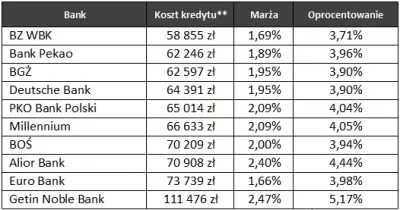

Tab. 2 Kredyty w PLN z wkładem własnym 5%

Kredyt na kwotę 300 tys. zł, o pozycji decyduje koszt kredytu

|

| ** Dotyczy pierwszych 5 lat spłaty kredytu na kwotę 300 000 zł |

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Tab. 3 Kredyty w ramach programu Mieszkanie dla młodych

Kredyt na kwotę 300 tys. zł, wkład własny 15%, o pozycji decyduje koszt kredytu

|

| ** Dotyczy pierwszych 5 lat spłaty kredytu na kwotę 300 000 zł |

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

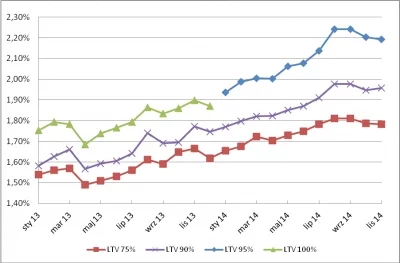

Wykres 1. Średnia marża w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. PLN

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

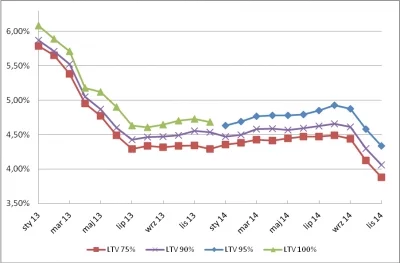

Wykres 2. Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. PLN

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Wykres 3. Średnia zdolność kredytowa w PLN

Dotyczy kredytu w PLN dla 3-osobowej rodziny z dochodem 5 tys. zł netto.

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Jarosław Sadowski

Expander Advisors Sp. z o.o.

CENY OFERTOWE

|

|

Marta Kosińska Szybko.pl |

Wielu właścicieli mieszkań jest zdeterminowanych do zamknięcia transakcji przed końcem roku i w związku z tym chętniej obniża swoje oferty. W ciągu ostatniego miesiąca w 15 miastach ceny spadły, średnio o 1,3%. Największe przeceny dotyczą Olsztyna (3,9%) i Katowic (3,3%). O 2,8% uatrakcyjnili swoje oferty właściciele mieszkań w Sopocie, o 2,7% w Krakowie. Niewielkie obniżki 0,1-0,4% miały miejsce w Opolu, Białymstoku, Łodzi, Gdyni i Warszawie. Najbardziej odporne na zmiany okazały się ceny we Wrocławiu, gdzie utrzymały się na takim samym poziomie, jak przed miesiącem.

W skali roku nadal odnotowujemy wzrost przeciętnych cen ofertowych rzędu 1,6%. Jednak już w dwóch lokalizacjach: Olsztynie i Toruniu, ich wartości są niższe niż w październiku 2013, odpowiednio o 2,6% i 0,3%.

Rozwój sytuacji na rynku nieruchomości w ostatnich tygodniach skłania do prognozowania kolejnych obniżek cen ofertowych jeszcze w 2014 roku. Spadające stopy procentowe nie wpłynęły na wzrost popytu, który byłby odczuwalny na rynku wtórnym. W reakcji na mniejsze od oczekiwanego zainteresowanie kupnem nieruchomości, właściciele są skłonni do negocjacji i rewidowania swoich ofert. W efekcie nie można wykluczyć, że rok 2014 zakończy się spadkiem średnich cen ofertowych.

Tab. 4 Średnie ceny ofertowe mieszkań na rynku wtórnym X 2013 – X 2014

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Tab. 5 Średnie ceny ofertowe mieszkań na rynku wtórnym X 2013 – X 2014

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Marta Kosińska

Szybko.pl

CENY TRANSAKCYJNE

|

|

Marcin Jańczuk Metrohouse |

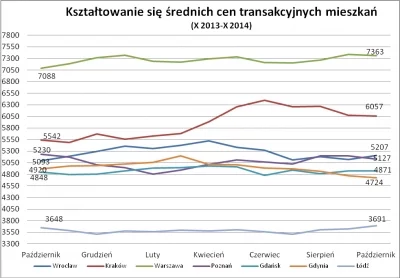

Październik nie przyniósł znaczących zmian na wtórnym rynku nieruchomości. Jedynie w dwóch miastach – Wrocławiu i Łodzi, nabywcy celowali w droższe mieszkania niż przed miesiącem. Nieco taniej niż we wrześniu sprzedawane są natomiast lokale w Poznaniu. W innych lokalizacjach ceny utrzymują się na niezmienionych poziomach. Ciekawostką jest to, że po raz pierwszy od czasu publikacji raportu najniższe ceny transakcyjne pojawiają się w innym mieście niż Łódź.

Końcówki roku zawsze przebiegają pod dyktando różnego rodzaju zmian zachodzących na rynku nieruchomości. Tym razem mamy do czynienia z dwoma zjawiskami mającymi związek z rynkiem kredytów hipotecznych. Dzięki obniżkom stóp procentowych jesteśmy świadkami historycznie najniższego oprocentowania kredytów hipotecznych. Ponadto jest to też ostatni moment, kiedy można sfinansować zakup nieruchomości w 95 proc. kredytem. Od nowego roku znowelizowana Rekomendacja S będzie wymuszała na kredytobiorcach 10 proc. wkładu własnego. Jak jednak wynika z naszych obserwacji, korzystne warunki nie zwiększają zainteresowania kupujących mieszkaniami z drugiej ręki. Na taką sytuację mają wpływ również zmiany struktury finansowania zakupów nieruchomości. Z analiz Metrohouse wynika, że już co trzecie mieszkanie nabywane jest za gotówkę, np. w Łodzi ten wskaźnik wynosi już 40 proc. Zwykle za oszczędności kupujemy małe i niedrogie mieszkania, choć w stolicy 15 proc. gotówkowych zakupów dotyczy mieszkań w cenie powyżej pół miliona złotych. Tego typu transakcje często są związane z niską rentownością depozytów bankowych. Klienci dysponujący większymi oszczędnościami wolą zainwestować je w mieszkania z myślą o wynajmie, niż trzymać na nisko oprocentowanych lokatach.

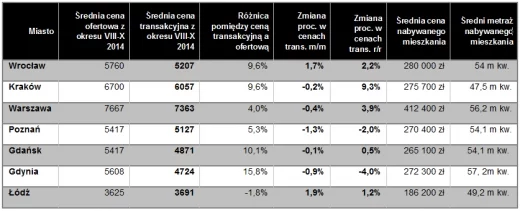

Właściciele sprzedający nieruchomości odczuwają coraz większą konkurencję ze strony deweloperów wspieranych przez program MdM, który lokalnie dość silnie wpływa na kształtowanie się popytu na używane mieszkania. Korzystają na tym kupujący, którzy zyskują dodatkowy argument przy negocjacji cen. W pięciu z siedmiu analizowanych przez Metrohouse miastach średnie koszty nabywanych mieszkań są obecnie niższe niż przed miesiącem. Najbardziej widoczne obniżki pojawiły się w Poznaniu, gdzie cena metra kwadratowego spadła o 70 zł (obecnie wynosi 5 127 zł). W ujęciu rocznym mieszkania w stolicy Wielkopolski są tańsze dokładnie o 2%. W kilku kolejnych miastach różnice cenowe nie przekraczają 1%. Z podsumowania ostatnich transakcji wynika, że w Gdyni nabywane są lokale o 0,9% tańsze niż przed rokiem. To właśnie tu kupujący decydowali się na największe lokale – przeciętny metraż to 57,2 mkw. Jednocześnie ceny przedstawiane przez sprzedający są dalekie od przeciętnej sumy zapisanej w aktach notarialnych – różnica przekracza już 15%. W Warszawie ceny są niższe o 0,4%. (za metr kwadratowy należy zapłacić średnio 7 363 zł), ale przeciętna wartość transakcji nadal przekracza 400 tys. zł.

Mediana z kolei wynosi zaledwie 339 tys. zł, co na rynku warszawskim nie jest wygórowaną stawką. W Gdańsku i Krakowie średnie ceny zmieniły się bardzo nieznacznie i wynoszą odpowiednio 4 871 i 6 057 zł za mkw. Znamienne jest, że Kraków stał się miastem, w którym przeciętny metraż nabywanych mieszkań jest najmniejszy i wynosi zaledwie 47,5 mkw. Zwykle najmniejsze nieruchomości były kupowane w Łodzi. Niewielkie lokale (o powierzchni nawet poniżej 20 mkw.) w ostatnim czasie zyskały na popularności wśród kupujących. W ogólnej liczbie transakcji mieszkania nieprzekraczające 40 mkw. stanowiły prawie 40% wszystkich sprzedawanych nieruchomości.

Dwa ostatnie analizowane miasta to Wrocław i Łódź. W stolicy Dolnego Śląska w dalszym ciągu trwa huśtawka cen. Tym razem zauważalny jest nieznaczny wzrost (obecnie przeciętny koszt metra kwadratowego to 5 207 zł). W tym roku średni zakres cen we Wrocławiu oscylował w granicach 5100-5500 zł za mkw. W Łodzi przez cztery kolejne miesiące koszty zakupu nieruchomości rosły. Obecnie za metr kwadratowy płaci się 3 691 zł. Jest to najwyższa wartość uzyskana w tym roku w Łodzi. Warto zauważyć, że średnie ceny obliczane na podstawie danych portalu Szybko.pl są o 1,8% niższe niż realne ceny transakcyjne. Taka sytuacja zdarza się naprawdę rzadko i świadczy m.in. o coraz wyższych preferencjach odnośnie standardu nabywanych mieszkań.

Tab. 6 Średnie ceny ofertowe i transakcyjne mieszkań w X w 2014 r.

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera. |

Wykres 4. Średnie ceny transakcyjne mieszkań X 2013 – X 2014

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera. |

Marcin Jańczuk

Metrohouse S.A.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.