Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

13-02-2015, 00:00

Rynek biurowy

Rynek biurowy

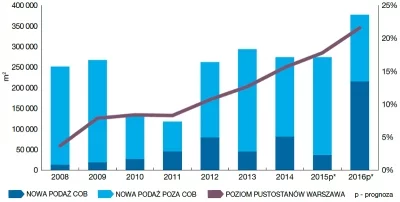

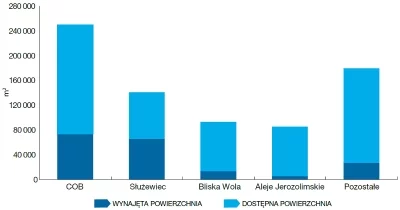

Nowa podaż budynków biurowych w Warszawie w 2014 roku wyniosła 280.000 m2 i była mniejsza o około 5% w porównaniu z 2013 rokiem, aczkolwiek na warszawskim rynku od 3 lat utrzymuje się nienotowana dotychczas aktywność deweloperów. W najbliższych 2 latach zasoby biurowe przeznaczone na wynajem powinny wzrosnąć z obecnych 3,66 mln m2 do 4,3 mln m2 powierzchni wynajmowalnej, gdyż w budowie znajduje się 650.000 m2 z terminem realizacji na lata 2015-2016 (Wykres 1). Około 400.000 m2 będzie zlokalizowane w poza-centralnych rejonach Warszawy, a pozostałe 250.000 m2 – w Centralnym Obszarze Biznesu (Wykres 2).

|

WYKRES 1 Nowa podaż i pustostany w Warszawie Koniec 2014 |

|

| Źródło: Knight Frank, WRF |

|

WYKRES 2 Podaż w budowie według lokalizacji Koniec 2014 |

|

| Źródło: Knight Frank, WRF |

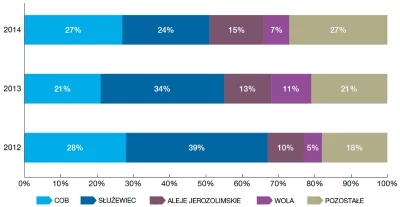

Wolumen podpisanych umów najmu rósł z kwartału na kwartał, aby na koniec 2014 roku osiągnąć około 611.000 m2 (tylko 3,5% mniej niż w 2013 roku). Pomimo tak znaczącego wolumenu najmu, roczna absorpcja netto wyniosła około 140.000 m2 powierzchni biurowej, tj. około 25% mniej niż w 2013 roku. W strukturze podpisanych umów dominowały nowe transakcje (ponad 61% stanowiły nowe umowy i transakcje pre-lease).

Największą aktywność najemców odnotowano w COB, gdzie zawarto kontrakty najmu 166.000 m2 biur oraz na Służewcu Przemysłowym (146.500 m2). Pomimo znaczącej ilości powierzchni wynajętej na Służewcu Przemysłowym, udział dzielnicy w wolumenie transakcji spadł na korzyść innych lokalizacji poza centrum miasta (Wykres 3).

|

WYKRES 3 Struktura rocznego wolumenu najmu wg lokalizacji 2012-2014 |

|

| Źródło: Knight Frank, WRF |

Dostępna powierzchnia biurowa na wynajem w grudniu 2014 roku w Warszawie, stanowiła 15,6% wynajmowalnych zasobów stolicy i w ciągu 12 miesięcy wzrosła o niemal 3 punkty procentowe. W istniejących projektach około 570.000 m2 pozostaje bez najemcy, z czego ponad 200.000 m2 oferują budynki zlokalizowane w COB (18,1% zasobów), a kolejne niemal 370.000 m2 (14,5%) – projekty poza centrum. Znaczny wzrost pustostanów wynika przede wszystkim z niższego niż w 2013 roku stopnia wchłaniania przez rynek dostarczanej powierzchni i utrzymującej się ożywionej aktywności deweloperów.

|

| Małachowski Square, Kulczyk Silverstein Properties |

|

| Riverside Park, SEB |

|

| Nimbus, Immofinanz |

Prognoza pustostanów przygotowana przez Knight Frank, uwzględniająca średnią absorpcję netto z minionych pięciu lat oraz nową podaż przyjętą zgodnie z harmonogramami deweloperów wskazuje, że wskaźnik pustostanów na koniec 2015 roku w Warszawie może osiągnąć 18%, natomiast na koniec 2016 roku przekroczyć 20%.

Wywoławcze miesięczne stawki czynszów na koniec 2014 roku wahały się między 16 a 25 EUR/m2 w budynkach zlokalizowanych w COB oraz 11-18 EUR/m2 w pozostałych dzielnicach. Zachęty oferowane przez właścicieli budynków sprawiają, że efektywne stawki czynszu są niższe od wywoławczych średnio o 15-30%. Knight Frank prognozuje, że w związku z wysoką dostępnością powierzchni biurowej w Warszawie, w kolejnych kwartałach właściciele budynków, którzy chcą pozyskać kluczowych najemców mogą poszerzać zakres oferowanych zachęt.

Rynek inwestycyjny

Całkowita wartość transakcji inwestycyjnych zawartych na warszawskim rynku biurowym w 2014 roku osiągnęła 1,2 mld EUR czyli o 32% więcej niż w 2013 roku. Wraz ze wzrostem ożywienia na rynkach regionalnych następował spadek udziału stołecznego rynku w ogólnym wolumenie transakcji w sektorze biurowym w Polsce. Pod koniec grudnia 2014 obniżył się on do 68% wobec ponad 80% w porównywalnym okresie 2013 roku.

Wiele transakcji z sektora „prime”, tj. najbardziej nowoczesnych i w konsekwencji także najdroższych budynków biurowych miało miejsce na warszawskim rynku biurowym w 2014 roku. Właścicieli zmieniły m. in. takie budynki jak Rondo I (zakupiony przez RREEF Investment), Metropolitan (nabywcą był Deutsche Asset & Wealth Management) czy Atrium 1 (nowym właścicielem stał się fundusz DEKA Immobilien). W powyższych transakcjach stopy kapitalizacji kształtowały się na poziomie 6.00-6.25%.

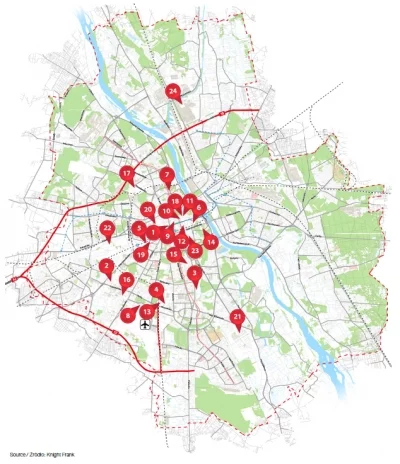

BUDYNKI BIUROWE UKOŃCZONE W 2014

| Projekt | Powierzchnia biurowa (m2) | Właściciel |

| 1. Atrium 1 | 15 700 | Deka Immobilien |

| 2. Bolero Office Point | 11 300 | Real Management |

| 3. Corner House | 3 700 | Erbud |

| 4. Domaniewska 45 | 9 900 | ASD Real Estate |

|

5. Eurocentrum

Office Complex I |

38 700 | Capital Park |

| 6. Foksal City | 2 800 | PHN |

|

7. Gdański Business Center I (A,B) |

47 200 | HB Reavis |

| 8. Green Wings | 10 800 | Okre Development |

| 9. Grzybowski Square | 4 000 | Kronotex |

| 10. Jasna 26 | 5 000 | Mermaid Properties |

| 11. Mazowiecka 2/4 | 2 100 | Kulczyk Silverstein Properties |

| 12. Moniuszki Tower | 9 200 | Catalyst Capital |

| 13. Park Rozwoju I | 16 000 | Echo Investment |

| 14. Powiśle Park | 6 800 | Mazowiecka Spółka Gazownictwa |

| 15. Rakowiecka City 1 | 800 | Turkish Embassy |

| 16. The Park Warsaw B | 10 100 | AIG/Lincoln |

| 17. Garden Plaza | 8 500 | SGB Fortune MA |

| 18. Małachowski Square | 12 500 | Kulczyk Silverstein Properties |

| 19. Nimbus | 15 400 | Immofinanz |

| 20. Warsaw Spire (B) | 20 500 | Ghelamco Poland |

| 21. Alto Wilanów | 4 600 | SIM Ursynów |

| 22. Konsalnet | 9 200 | Laris Investments |

| 23. Mokotowska 33/35 | 3 100 | Amhola |

| 24. Nord Point | 5 600 | E.C.I. |

| Source / Źródło: Knight Frank | ||

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.