Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

23-11-2021, 08:30

Jednym z głównych tematów przewijających się teraz w kontekście naszych finansów osobistych są aktualne stopy procentowe. Po ostatnich dwóch podwyżkach w październiku i listopadzie klienci zaczęli się zastanawiać, jaki to będzie miało wpływ na raty ich kredytów hipotecznych. Andrzej Łukaszewski, ekspert finansowy Gold Finance i Metrohouse przedstawia ten temat w sposób przystępny dla każdego przyszłego kredytobiorcy.

Od dłuższego czasu banki przy udzielaniu kredytu hipotecznego pokazują symulację raty kredytu w zależności od zmiany poziomu stóp procentowych. Jako ekspert Gold Finance widzę jednak, że w praktyce, wielu klientów nie czyta tych dokumentów lub zbytnio nie przejmuje się tym, co może być w przyszłości. Warto się wiec przyjrzeć teraz dokładniej, jak wzrosty wysokości rat mogą wyglądać w zależności od zmian stóp procentowych.

Trudno jest w tej chwili w to uwierzyć, ale gdybyśmy się cofnęli 10 lat wstecz, to stopy procentowe były na poziomie 4,5%, a 20 lat temu wynosiły 13,0%. Z aktualnej perspektywy poziom do jakiego byliśmy przyzwyczajeni to poziom z decyzji Rady Polityki Pieniężnej z marca 2015 roku, gdzie obniżono stopy procentowe do 1,5%. Ta wartość była z nami bardzo długo, bo aż 5 lat do marca 2020. Była to wtedy najniższa historycznie ich wartość. W takiej sytuacji nie baliśmy się brać kredytów hipotecznych i nie baliśmy się kupować nieruchomości, bo w odczuciu wszystkich – kredyty były tanie. Wielu klientów przyzwyczaiło się do wysokości rat jaki przez ten okres oferował im rynek bankowy.

Zmiana nadeszła wiosną 2020 roku, gdzie w wyniku pandemii COVID-19 Rada Polityki Pieniężnej zdecydowała się na trzykrotne obniżki stóp procentowych do finalnego poziomu 0,1%. Nigdy wcześniej nie byliśmy na tak niskim poziomie. Raty kredytów spadły i mogliśmy się cieszyć oszczędnościami w koszcie naszych kredytów hipotecznych. Pytanie: jak wykorzystaliśmy ten czas? Czy faktycznie te pieniądze zostały zaoszczędzone na gorsze czasy, czy może posłużyły do nadpłaty kredytu? Prawdopodobnie te oszczędności zostały skonsumowane przez wzrost inflacji, która była głównym powodem podniesienia stóp procentowych w październiku 2021 do poziomu 0,5% i w listopadzie 2021 do poziomu 1,25%.

Wśród klientów banków pojawiły się obawy, o ile wzrośnie ich rata i czy będą w stanie prawidłowo obsłużyć spłatę kredytu. Bardzo łatwo jednak zapomnieliśmy, że przecież wcześniej przez 5 lat stopy procentowe były na poziomie 1,5%, czyli wyżej niż aktualnie. Nie sądziliśmy wtedy, że kredyty hipoteczne są drogie i mogliśmy łatwo wkomponować obciążenie raty kredytowej w nasze budżety domowe.

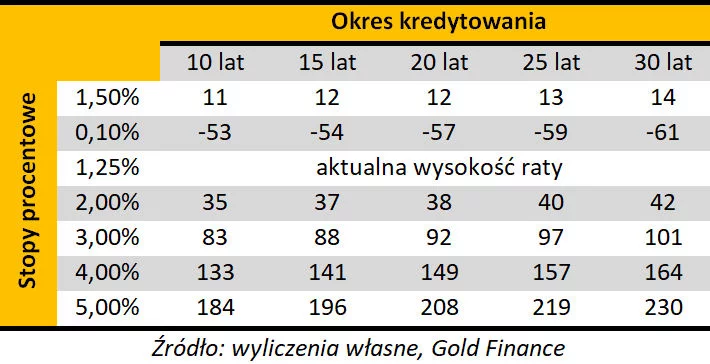

Warto się przyjrzeć jak właściwie wyglądać będą zmiany wysokości rat przy poszczególnych wartościach stóp procentowych. Do kalkulacji przyjęte zostało oprocentowanie kredytu z marżą na poziomie 2,0%, co aktualnie odpowiada wartości średnio rynkowej uwzględniając też marże, które były od 2015 roku. Zmiana wysokości raty jest wyliczona na każde 100 tysięcy zł posiadanego kredytu.

Jak możemy zauważyć, na ten moment nadal mamy tańsze raty kredytu niż to było w okresie sprzed pandemii. Jednak gdy Rada Polityki Pieniężnej będzie chciała podjąć kolejne decyzje o podwyżkach stóp procentowych, to może nas czekać przebicie tego poziomu.

Bardzo trudno jest przewidzieć do jakiego poziomu mogą wzrosnąć stopy procentowe ponieważ jest to zależne od wielu parametrów gospodarczych i również decyzji politycznych. Przy aktualnym poziomie inflacji w Polsce podwyżki są raczej nieuniknione. Pytanie tylko kiedy i jak duże.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.