Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

28-10-2022, 11:55

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Obecna sytuacja na rynku mieszkaniowym nie napawa optymizmem potencjalnych nabywców, którzy marzą o zakupie mieszkania na własne potrzeby. Wzrastające stopy procentowe przekładają się na coraz większe ograniczenia w dostępie do finansowania kredytem hipotecznym. Często zdarza się, że niska zdolność kredytowa staje się barierą trudną do pokonania dla młodych ludzi, którzy chcą się usamodzielnić i zacząć nowy etap życia „na swoim”. Statystyki, które publikujemy w raporcie Barometr Metrohouse i Credipass III kw. 2022 pokazują, że zachwianie rynku kredytów hipotecznych (23 mld zł wypłaconych kredytów w III kw. 2021 r. vs. ok. 7 mld w analogicznym okresie 2022 r.) powoduje zmiany w preferencjach nabywczych.

- Zwiększoną popularnością cieszą się mieszkania do 50 m2, nabywane poza najbardziej atrakcyjnymi częściami miast. O takie właśnie lokale trwa zażarta rywalizacja pomiędzy nabywcami indywidualnymi a inwestorami, którzy odpowiadają już za prawie połowę wszystkich zakupów na rynku. Najczęściej są to transakcje gotówkowe, co powoduje, że tacy klienci mają bardziej uprzywilejowaną pozycję i większe szanse na uzyskanie satysfakcjonującego rabatu, mówi Marcin Jańczuk, ekspert Metrohouse, współautor raportu. - Wolniejszy rynek nie oznacza jednak wcale wydłużenia się czasu sprzedaży mieszkań na rynku wtórnym. Odnotowywane wyniki w okolicach trzech miesięcy ekspozycji na rynku należy uznać za całkiem przyzwoite - dodaje Marcin Jańczuk z Metrohouse.

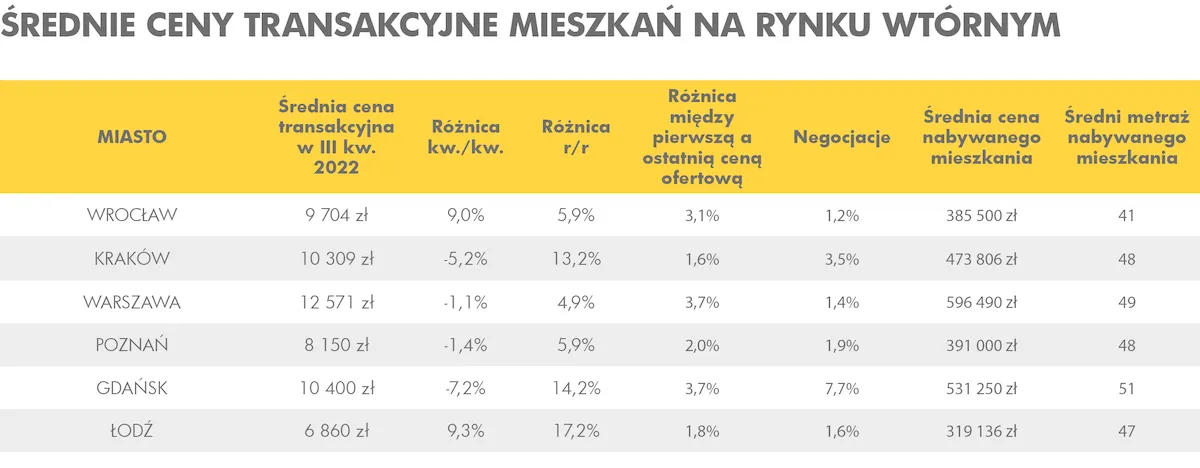

W Barometrze Metrohouse i Credipass warto przyjrzeć się bliżej porównaniu sytuacji na rynku pierwotnym i wtórnym. Podczas, gdy wśród mieszkań z drugiej ręki widać pewne oznaki obniżek średnich cen mieszkań w transakcjach, to rynek pierwotny jakby nie zwracał uwagi na słabnący popyt i w każdej z analizowanych lokalizacji ceny ponownie pną się do góry. Klienci lawirują więc pomiędzy rynkiem nowych mieszkań i dostępnymi lokalami na rynku wtórnym. Wybór najlepszej opcji wymaga jednak wielu analiz i kalkulacji – zwłaszcza w kontekście opłat około transakcyjnych oraz kosztów potencjalnych remontów.

Największe spadki cen na rynku wtórnym, w porównaniu do poprzedniego kwartału, widoczne są w Gdańsku i Krakowie. W pierwszym z tych miast ceny m2 nabywanych lokali były niższe o 7,2 proc., a średnia cena w transakcjach wynosi 10 400 zł za m2. Tylko nieznacznie taniej jest w Krakowie, gdzie spadki wyniosły średnio 5,2 proc., a mieszkania kupujemy w średniej cenie 10 309 zł za m2. W kolejnych dwóch miastach, czyli w Warszawie i Poznaniu płacimy za mieszkania nieznacznie powyżej 1 proc. mniej niż przed kwartałem. Są jednak lokalizacje, gdzie mimo sytuacji na rynku odnotowujemy wzrosty. Są to Wrocław (+9 proc.) oraz Łódź (+9 proc.). Wrocław z ceną 9704 zł za m 2 powoli dobija do psychologicznej granicy 10 000 zł za m2. Jednocześnie jest to miasto, gdzie w ostatnim kwartale nabywaliśmy najmniejsze mieszkania (średnio 41 m2) – jest to także czynnik powodujący, że średnia cena m2 rośnie. Natomiast Łódź może pochwalić się najwyższym średniorocznym wzrostem cen, który obecnie przekracza 17 proc. - Warto zwrócić uwagę, że kupujący nie są tak bardzo przywiązani do ceny ofertowej i w przypadku ostatecznych negocjacji są w stanie rozmawiać o obniżkach cen - mówi Marcin Jańczuk z Metrohouse.

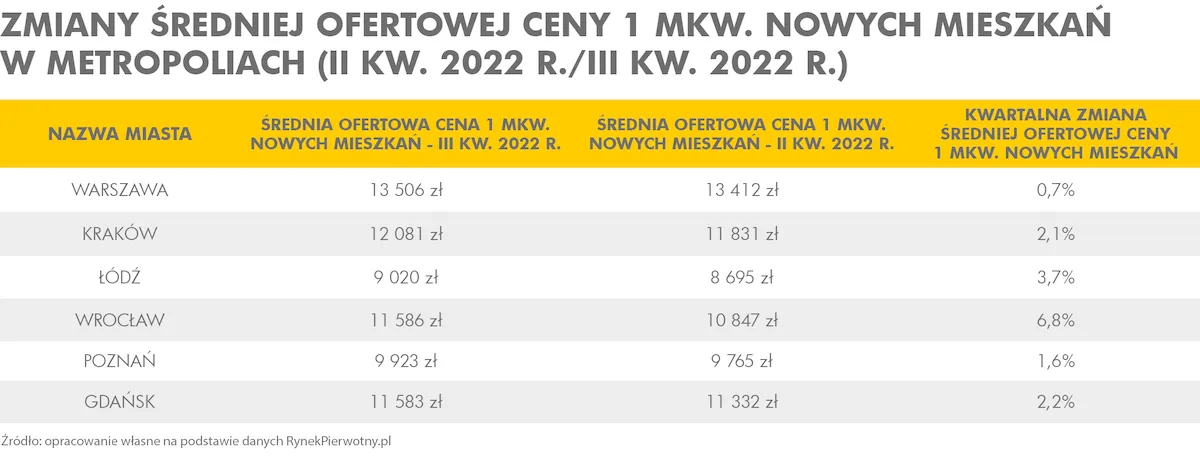

Sytuacja na rynku mieszkań deweloperskich wygląda zupełnie inaczej. Dane portalu RynekPierwotny.pl pokazują, że we wszystkich analizowanych największych miastach w Polsce ceny mieszkań w porównaniu do ubiegłego kwartału wzrosły. Największe, bo aż prawie 7-procentowe podwyżki odnotowywane są we Wrocławiu, gdzie obecnie za m kw. trzeba zapłacić średnio 11 586 zł. Zauważalne zwyżki widoczne są w Łodzi (3,7 proc.), gdzie cena za kw. przekroczyła już 9000 zł. Jak wskazuje Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl jedynie w Warszawie niewielki kwartalny wzrost średniej ceny 1 m2 może być zakwalifikowany jako przejaw rynkowej stabilizacji.

- Na terenie stołecznego miasta w III kw. 2022 r. aż 84% nowych mieszkań miało pięciocyfrową ofertową cenę 1 m kw., a więc wynoszącą co najmniej 10 000 zł. Analogiczne wyniki dla pozostałych największych miast były następujące: Kraków - 80% mieszkań z ceną min. 10 000 zł/m2, Łódź - 15%, Wrocław - 57%, Poznań - 38% i Gdańsk - 52%. Znaczące zmiany z poprzedniego kwartału dotyczyły między innymi Wrocławia, w którym kwartalny wzrost średniej ceny nowego metrażu wyniósł niemal 7%. To wynik przywołujący na myśl czasy niedawnego boomu, mówi Andrzej Prajsnar z portalu RynekPierwotny.pl.

We wszystkich badanych miastach można zauważyć istotny wzrost udziału rynkowego nowych lokali z ceną powyżej 11 000 zł/m2. Najbardziej wyraźna zmiana dotyczyła Wrocławia. W stolicy Dolnego Śląska na rynku pojawiło się sporo lokali kosztujących więcej niż 15 000 zł/m2. To właśnie dużo większa liczba takich najdroższych „M” z oferty deweloperów skutkowała prawie siedmioprocentowym kwartalnym wzrostem średniej ceny nowych wrocławskich mieszkań.

Już w poprzednim kwartale uwidaczniały się negatywne tendencje w wolumenie nowych umów o kredyt hipoteczny. Okazuje się, że może być znacznie gorzej. W odniesieniu do dostępnych danych autorzy raportu Barometr Metrohouse i Credipass szacują, że III kw. br. zamknął się wartością 7,4 mld zł nowych kredytów. Stanowi to niewiele ponad 50 proc. wyniku z II kw. i zaledwie 31 proc. wolumenu z analogicznego kwartału 2021 r.

Duża w tym zasługa kolejnych podwyżek stóp procentowych - w lipcu o 0,5% i wrześniu o 0,25%, z aktualnym odczytem na poziomie 6,75%, które przekładają się na zdolność kredytową klientów.

- O ile jeszcze rok temu singiel zarabiający 5000 zł netto mógł liczyć na kredyt hipoteczny w średniej wysokości 485 tys. zł, dziś jego zdolność wynosi zaledwie 240 tys. zł. Przy obecnych cenach mieszkań znalezienie lokum w podobnej cenie w największych polskich miastach jest prawdziwym wyzwaniem - komentuje Andrzej Łukaszewski, ekspert finansowy Credipass.

Zmiany stóp procentowych oraz dane o inflacji miały ciekawy wpływ na ruchy banków w kwestii oprocentowania stałego kredytów hipotecznych.

- Na przełomie lipca i sierpnia mogliśmy obserwować wyraźne zachęcanie klientów do oprocentowania stałego, które nominalnie było niższe niż zmienne. Od połowy września obserwujemy już wyrównanie się tych wartości. Aktualnie średnie oprocentowanie kredytu hipotecznego ze stałym oprocentowaniem z 20% wkładem własnym wynosi ok. 9,37% a z oprocentowaniem zmiennym 9,32%, mówi Andrzej Łukaszewski z Credipass.

Artykuł reklamowy

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.