Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

23-06-2023, 12:55

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Z raportu Finansowy Klimat Polski przygotowanego przez firmę Tavex wynika, że Polakom inwestycje w nieruchomości jawią się jako bardzo intratny sposób lokowania kapitału. W IV kw. 2021 r. na pytanie „W co według Ciebie warto zainwestować?” odpowiedź „nieruchomości” zajęła pierwsze miejsce. Odpowiedź tę zaznaczyło 53,2 proc. ankietowanych. Na dalszych miejscach znalazły się złoto (37,4 proc.) i Bitcoiny (17,2 proc.). Jednak pytanie odnośnie sposobu inwestowania („W co najczęściej inwestujesz zaoszczędzone pieniądze?) przynosi nieco inne odpowiedzi. Nieruchomości zajmują czwarte miejsce z wynikiem 22,4 proc. odpowiedzi. Przed nieruchomościami znalazły się lokaty (37,8 proc.), złoto (24,5 proc.) oraz fundusze inwestycyjne (23,8 proc.).

Zainteresowanie inwestowaniem w nieruchomości utrzymuje się na stabilnym, wysokim poziomie. Z danych Metrohouse wynika, że w I kw. 2022 r. 38 proc. transakcji zrealizowanych z pomocą tej firmy można było zakwalifikować jako inwestycyjne, podczas gdy rok później odsetek ten wzrósł do 44 proc.

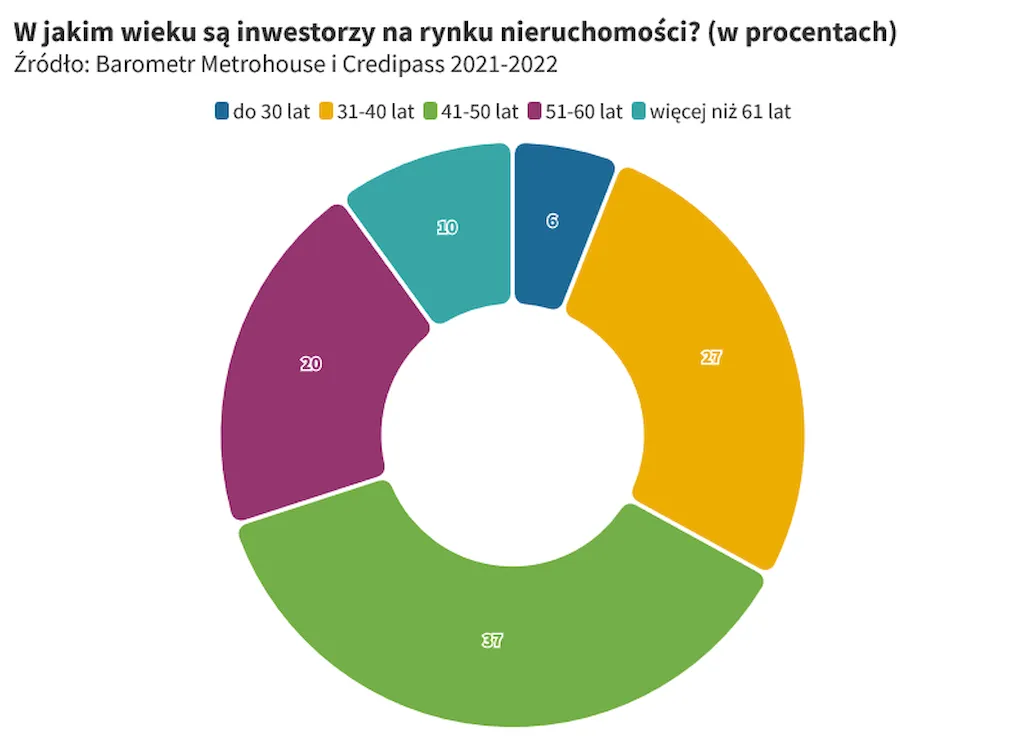

Według szacunków Metrohouse będących wynikiem przeprowadzanych wśród doradców firmy ankiet potransakcyjnych, najczęściej w mieszkania inwestują osoby w wieku 41-50 lat (37 proc. wszystkich nabywców mieszkań w celach inwestycyjnych). Dość licznie reprezentowana jest grupa nabywców pomiędzy 31-40 lat (27 proc.).

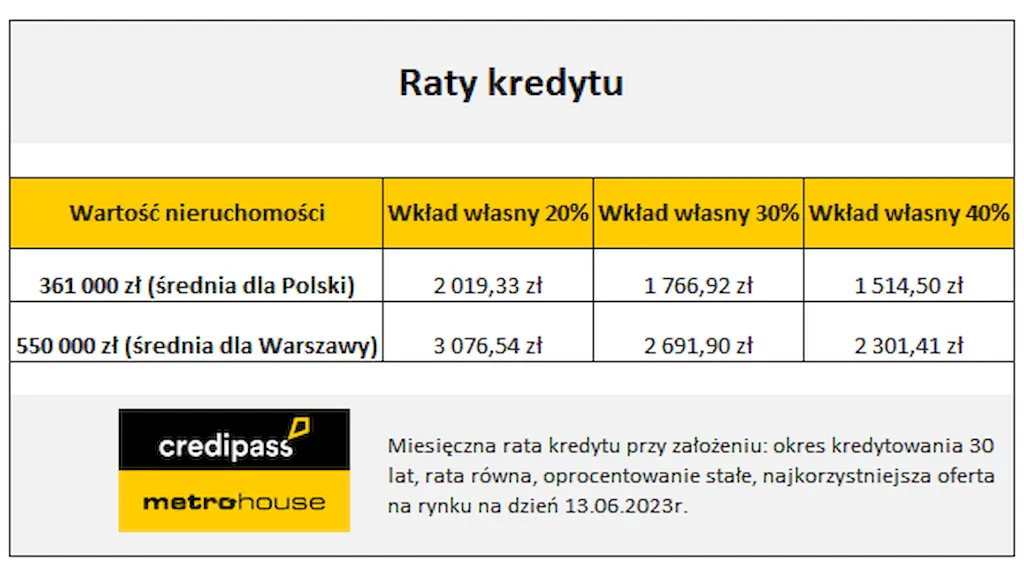

W skali całej Polski średnia kwota, jaką przeznaczamy na mieszkanie pod wynajem to 361 tys. zł, a średni metraż mieszkania wynosi 46 m kw. Jeżeli przyjrzymy się tylko zakupom w Warszawie, statystyki są nieco inne. W stolicy kupujemy inwestycyjnie używane mieszkanie o średnim metrażu 49 m kw., a przeciętny budżet na taki lokal jest znacznie wyższy i wynosi 550 tys. zł.

Jeśli inwestor planowałaby finansowanie tego typu inwestycji kredytem hipotecznym to musi się liczyć z miesięcznymi wydatkami w wysokości w przedziale 1,5 tys. zł do 2 tys. zł w zależności od wielkości wkładu własnego. W stolicy to już znacznie większe koszty, w granicy 2,3 tys. zł do 3 tys. zł. Doliczając do tego koszty czynszu wychodzi spora kwota opłat stałych. Warto więc przed zaciągnięciem kredytu na tego typu inwestycję przekalkulować jej opłacalność – mówi Aneta Krzyża, Ekspertka finansowa Credipass z Gdańska.

Choć zwykło się przyjmować, że inwestowanie w nieruchomości to domena największych polskich ośrodków, to liczne przykłady wskazują, że zakupy inwestycyjne dotyczą także miast spoza grona 5-6 największych metropolii. Jednym z takich przykładów jest Toruń. Wobec wysokich cen nieruchomości w Warszawie lub np. Gdańsku to właśnie tu swoje kroki kierują osoby posiadające nadwyżki finansowe. - Na takich klientach ceny w okolicach 10 tys. zł za m kw. nie robią wrażenia. W swoich miastach nie są w stanie kupić w tym budżecie lokali, a w Toruniu mogą sobie pozwolić na wybór wśród ofert na Starówce. Coraz częściej nabywcami są osoby z zagranicy, a ostatnio mamy klientów na stałe mieszkających w USA. Dla nich ceny na naszym rynku są bardzo korzystne, mówi Bartosz Tomaszewski, właściciel biura Metrohouse w Toruniu. Jako, że Toruń jest miastem atrakcyjnym turystycznie, nabywane oferty trafiają do najmu krótkoterminowego, który postrzegany jest jako bardziej rentowny i bezpieczniejszy niż klasyczny wynajem długoterminowy. Najczęstsze zakupy inwestycyjne z Torunia zamykają się w kwotach od 350 do 450 tys. zł.

Nieco inne grupy inwestorów widoczne są np. słynącym z tradycji akademickich Lublinie. - W przypadku obsługiwanych przeze mnie klientów, istotną grupę stanowią osoby, które pracują w branży rolniczej na Lubelszczyźnie. Zakup mieszkania pod wynajem w Lublinie jest dla nich sposobem na lokowanie oszczędności. Zwykle kupujący mieszkania na wynajem robią to, bo w podobny sposób inwestują ich bliscy i znajomi. Często równocześnie inwestują też w zakup gruntów, mówi Beata Respond-Cicha, agentka biura Metrohouse w Lublinie. W Lublinie najczęściej poszukiwane są lokale w budżecie 300-400 tys. zł.

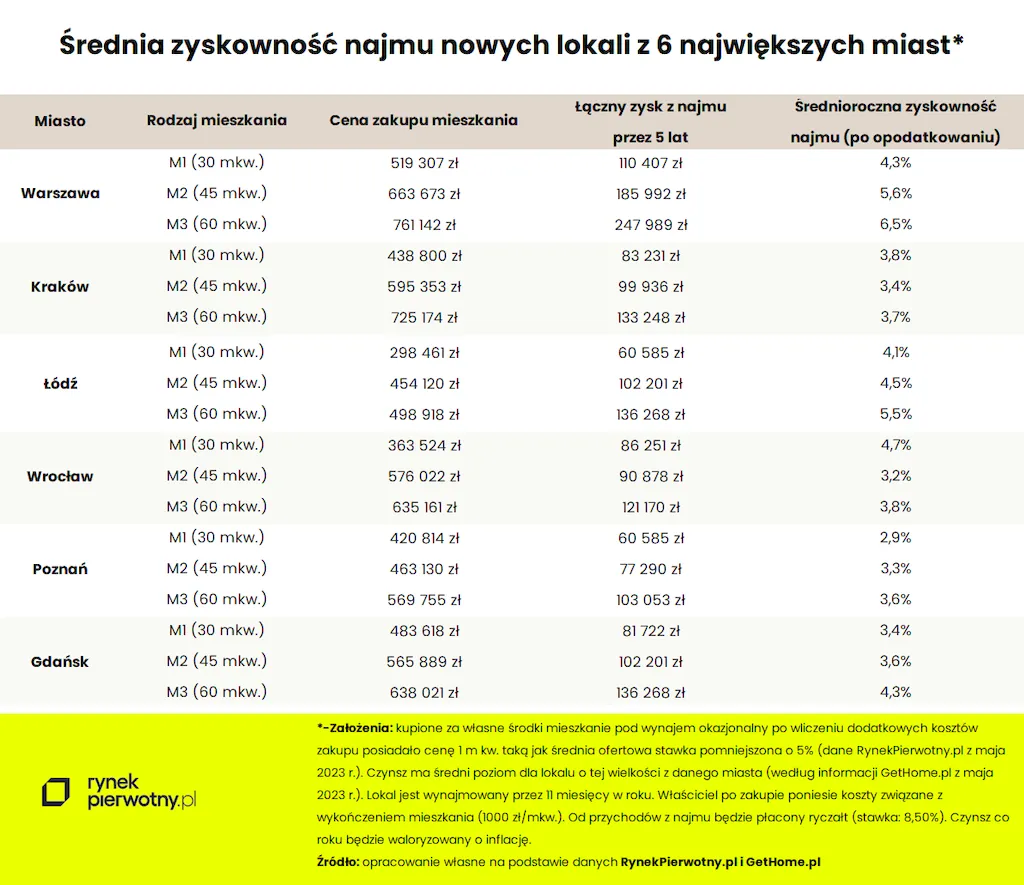

Z kolei eksperci portalu RynekPierwotny.pl postanowili sprawdzić, jaka jest możliwa do uzyskania rentowność w przypadku bardziej tradycyjnego wynajmu. Mowa o najmie nowego mieszkania od dewelopera w jednym z sześciu największych krajowych miast. Poniższa tabela prezentuje obliczenia dotyczące wynajmu mieszkania jednopokojowego (30 m kw.), dwupokojowego (45 m kw.) oraz trzypokojowego (60 m kw.). Co ważne, przedstawione wyniki kalkulacji uwzględniają opodatkowanie ryczałtem (8,5%) oraz konieczność wydania 1000 zł/m kw. lokalu w celu jego wykończenia ze stanu deweloperskiego.

Wyliczona średnioroczna rentowność (zyskowność) najmu nowego mieszkania jest zróżnicowana. Można to stwierdzić po uwzględnieniu przyjętych założeń (zobacz przypisy do tabeli) oraz danych RynekPierwotny.pl i GetHome.pl na temat średnich cen 1 m kw. nowych mieszkań i czynszów za wynajem. W pięcioletnim okresie wynajmu, mówimy o średniej rocznej stopie zysku wynoszącej od 2,9% (M1 z Poznania) do 6,5% (M3 z Warszawy). Po uśrednieniu wyników dla wszystkich rodzajów nowych lokali okazuje się, że przeciętna roczna zyskowność najmu osiągnęła następujący poziom:

Szczególnie kusząco prezentuje się Warszawa oraz Łódź, gdzie rentowność najmu może być wyższa od średniego oprocentowania nowych lokat z kwietnia 2023 r. Chodzi o bankową stawkę wynoszącą 5,7% według danych NBP, od której trzeba odjąć jeszcze 19% podatku Belki (wynik końcowy to ok. 4,6%). Poza tym wszystko wskazuje, że oprocentowanie lokat będzie spadać w perspektywie roku - dwóch (wraz ze stopami procentowymi NBP), podczas gdy najem powinien osiągać stabilne wyniki pod względem rentowności, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Artykuł reklamowy

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.