Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

31-07-2025, 10:58

Sztuczna inteligencja napędza rekordowy popyt na centra danych, mimo ograniczeń w dostępie do energii

Globalny popyt na powierzchnię w centrach danych osiągnął rekordowy poziom w I kwartale 2025 roku – wynika z najnowszego raportu CBRE „Global Data Center Trends”. Głównym motorem wzrostu są operatorzy hyperscale i dostawcy usług chmurowych, którzy intensywnie inwestują w infrastrukturę w związku z dynamicznym rozwojem sztucznej inteligencji. Jednocześnie wiele rynków zmaga się z ograniczoną dostępnością mocy energetycznych.

W efekcie operatorzy coraz częściej kierują się ku rynkom drugorzędnym, takim jak Richmond (USA), Santiago (Chile) czy Mumbaj (Indie). Globalny wskaźnik pustostanów spadł do rekordowo niskiego poziomu 6,6%.

- W Polsce centra danych koncentrują się głównie w Warszawie, ale coraz większe znaczenie zyskują także inne miasta – m.in. Katowice, Poznań i Gdańsk. Warszawa wyróżnia się nie tylko pod względem wielkości centrów danych, ale również różnorodności oferowanych usług. Obok rozwiniętego segmentu kolokacji detalicznej, coraz większe znaczenie zyskuje kolokacja hurtowa, napędzana rosnącym zapotrzebowaniem ze strony dostawców chmurowych i dużych przedsiębiorstw. To wyraźny sygnał, że Polska staje się atrakcyjnym kierunkiem dla inwestycji infrastrukturalnych w regionie – mówi Agnieszka Jankowska, Director, Advisory & Transaction Services, Data Center, CBRE.

W ciągu ostatniego roku podaż powierzchni w czterech największych europejskich rynkach (Londyn, Frankfurt, Paryż, Amsterdam) wzrosła o 7,2% – to znacznie mniej niż 20% wzrost odnotowany rok wcześniej. Głównym ograniczeniem są trudności z dostępem do energii, szczególnie widoczne w Amsterdamie, gdzie nie oddano żadnej nowej powierzchni.

Największy wzrost podaży odnotowano we Frankfurcie (13,7%) i Paryżu (11,2%). Jednocześnie wskaźnik pustostanów w tych czterech rynkach spadł do rekordowo niskiego poziomu 7,4%. Paryż wyróżnił się największym spadkiem – z 16,1% do 7,7% rok do roku.

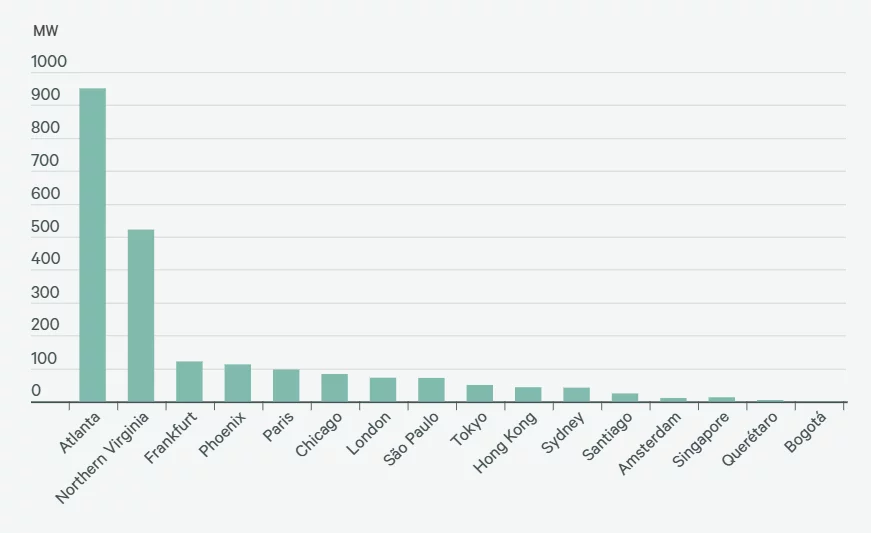

Ameryka Północna odnotowała najwyższą absorpcję netto – 1668,5 MW między Q1 2024 a Q1 2025 – dwukrotnie więcej niż rok wcześniej. Europa zajęła drugie miejsce z wynikiem 300,5 MW – to drugi najwyższy wynik w historii regionu.

Wysoki popyt i rosnące koszty budowy przekładają się na wzrost stawek czynszowych. W Londynie, największym rynku w Europie, stawki dla wdrożeń o mocy 250–500 kW wzrosły z 160–195 USD do 180–215 USD za kW miesięcznie. Największy wzrost cen odnotowano w Amsterdamie – aż o 18%.

Raport CBRE wskazuje również na nowe rynki wschodzące, które przyciągają inwestorów dzięki dostępności energii, bliskości sieci światłowodowych i nowym inwestycjom. W Europie są to m.in. Bruksela i Zurych.

Artykuł zewnętrzny

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.