Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W Krakowie powstanie nowoczesne osiedle w ramach Społecznej Inicjatywy Mieszkaniowej (SIM), oferujące dostępne cenowo i energooszczędne mieszkania na stabilnych warunkach najmu.

Osoby, które otrzymały dopłaty w ramach programu „Mieszkanie dla młodych” przez 5 lat muszą mieć się na baczności.

Nomadyczny styl życia, częste zmiany miejsca zamieszkania i niechęć do zobowiązań w postaci kredytu sprawia, że mikroapartamenty i kawalerki cieszą się coraz większą popularnością.

Spółdzielnie mieszkaniowe deklarują gotowość do realizacji nowych inwestycji lokatorskich. Problem w tym, że wciąż brakuje systemowych rozwiązań finansowych, które pozwoliłyby im rozpocząć budowę na szeroką skalę.

Polski rynek mieszkaniowy od lat zmaga się z problemem dostępu do mieszkań dla szerokiej grupy społeczeństwa. Z powodu nielicznych programów wsparcia, wiele osób wciąż nie może sobie pozwolić na zakup własnego mieszkania. Obywatele nie mający odpowiedniej zdolności kredytowej, ale zbyt dobrze usytuowani w oczach państwa, są w tej chwili pomijani przez rząd, który nie ma dla nich żadnej propozycji w temacie mieszkań. Rozwiązaniem tego problemu mogą być mieszkania lokatorskie z możliwością dojścia do własności, gdzie pomoc finansowa państwa jest minimalna i ogranicza się głównie do dopłat do odsetek.

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Program „Bezpieczny kredyt 2%” zakończył funkcjonowanie, a jego następcą będzie „Mieszkanie na start”. Propozycja Ministerstwa Rozwoju i Technologii w założeniu ma być prorodzinną inicjatywą, z której skorzystają zarówno single, jak i gospodarstwa domowe. Archicom, podobnie jak to było w przypadku zeszłorocznego programu, także teraz przygotował ofertę w oparciu o rządową koncepcję.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

O przewalutowaniu kredytów w CHF zwykle mówiło się wtedy, gdy kurs mocno rósł, czyli w najgorszym możliwym momencie. Taka operacja jest bowiem tym korzystniejsza im kurs jest niższy. Obecnie przewalutowanie znacznie bardziej się opłaca niż np. rok temu.

Polski rynek mieszkaniowy od lat boryka się z dynamicznym wzrostem cen. W II kwartale 2025 roku w największych miastach odnotowano wzrosty od 7 do 14 proc. rok do roku. W połączeniu z ograniczoną dostępnością lokali sprawia to, że coraz więcej osób zwraca uwagę na mikroapartamenty jako alternatywę dla tradycyjnych mieszkań – szczególnie w dużych aglomeracjach.

Masz kredyt walutowy? Jest duże prawdopodobieństwo, że w twojej umowie znajduje się niedozwolona klauzula, która naraża cię na niepotrzebne koszty. Według Rzecznika Finansowego (RF) niezgodne z prawem jest np. waloryzowanie kredytu kursem obcej waluty. Co zrobić, aby pozbyć się nielegalnego zapisu?

W wielu lokalizacjach w Polsce trwa już budowa osiedli w programie Mieszkanie Plus. Skierowany do średniozamożnych Polaków projekt umożliwi wynajem bądź zakup lokali, które powstają na gruntach Skarbu Państwa. Oto kilka przydatnych wskazówek, dla tych, którzy nie chcą kupować kota w worku.

Liczba osób w gospodarstwie domowym, miesięczny dochód kredytobiorców, ale też powierzchnia kupowanej nieruchomości to przykładowe kryteria, które będą uwzględnione w programie #naStart. W drugiej połowie lipca rząd opublikował kolejną wersję projektu preferencyjnych kredytów z dopłatami.

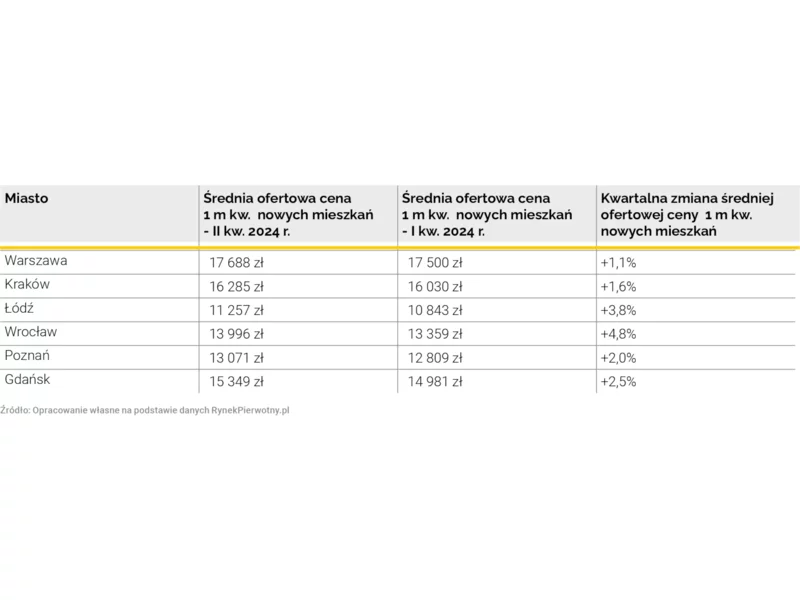

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.