Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rok 2025 na rynku mieszkaniowym w Polsce przebiegał pod znakiem dążenia do stabilizacji i równowagi po ostatnich burzliwych latach. Deweloperzy systematycznie wprowadzali nowe mieszkania, co pozwoliło na odbudowę oferty. Obecnie mamy do czynienia z sytuacją, w której nabywcy mają spory wybór mieszkań przy stabilnych cenach, bez istotnych skoków. Optymistyczny scenariusz na 2026 rok wskazuje na utrzymanie się tej tendencji. Z drugiej strony na rynku pojawią się czynniki, które będą generować wyzwania i wpływać na wzrost kosztów mieszkań.

Warszawski rynek charakteryzuje się ogromną dynamiką. Jest to jednocześnie najbardziej rozwinięty rynek w Polsce. Jak podaje portal haloursynów.pl, bezpośrednim czynnikiem jest ogromny popyt na mieszkania, który w ostatnim roku wzrósł o blisko 50%, co w połączeniu ze znacznym spadkiem dostępności mieszkań, bo aż o 22%, doprowadziło do sytuacji, w której podaż nie nadąża za popytem.

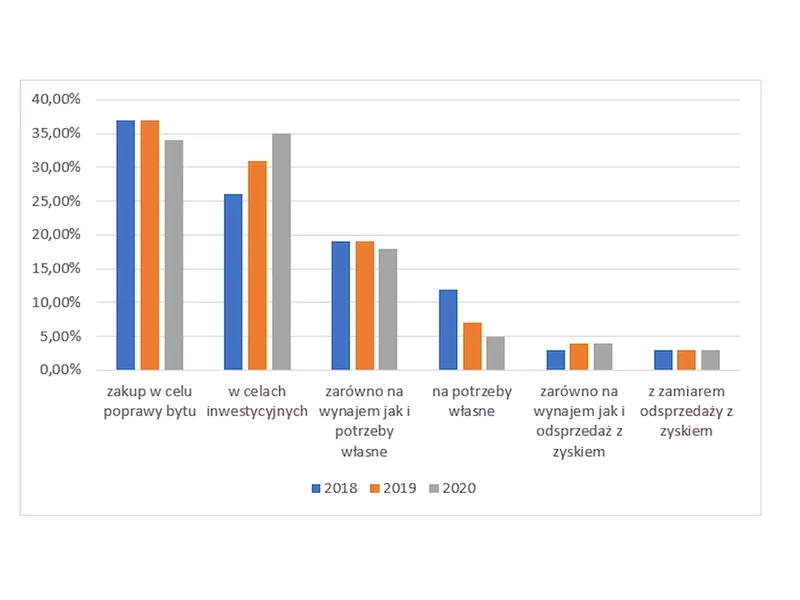

Jeszcze kilka lat temu inwestowanie w mieszkanie wydawało się prostym mechanizmem. Wystarczyło kupić lokal w dużym mieście, znaleźć najemcę i obserwować wzrost wartości nieruchomości. Dziś rynek działa inaczej. Najemcy są bardziej wymagający, ofert przybywa, a inwestorzy coraz dokładniej analizują ryzyko pustostanu i realną płynność najmu. To już nie jest rynek, na którym każdy adres „obroni się sam”.

Według danych zaprezentowanych przez Colliers, na koniec III kw. 2021 r. całkowita podaż na 9 głównych rynkach biurowych osiągnęła poziom ponad 12,1 mln m2. W Warszawie deweloperzy oddali do użytku 67,6 tys. m2 powierzchni biurowej, natomiast wśród miast regionalnych pod względem przyrostu nowej podaży przodują Katowice z ponad 10,5 tys. m2.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Pasywna postawa deweloperów w 2024 roku nie osłabiła dominującej pozycji Krakowa, jako największego biurowego rynku regionalnego w Polsce. Potencjał miasta doceniają najemcy, którzy w ubiegłym roku wynajęli blisko 267 000 m kw. powierzchni biurowej, co było wynikiem bliskim rekordowego osiągnięcia z 2019 roku.

Malejąca podaż atrakcyjnych działek oraz rosnące koszty zatrudnienia i materiałów budowlanych to główne przyczyny ogromnej aktywności deweloperów na rynku gruntów inwestycyjnych. Według analizy Colliers International, w 2017 roku łączna wartość sprzedaży ziemi wyniosła ponad 5 mld zł. Eksperci Colliers uczestniczyli w 20 transakcjach o wartości 750 mln zł.

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała najnowszą analizę rynku mieszkaniowego w Polsce, z której wynika, że trzeci kwartał 2025 roku przyniósł wyraźne ożywienie popytu, napędzane przez poprawę warunków makroekonomicznych i wzrost zaufania konsumentów. Wartość zapytań kredytowych poszybowała we wrześniu o ponad 42% rok do roku, co zaczyna także przekładać się na większą liczbę sprzedanych mieszkań kupowanych przez nabywców posiłkujących się kredytem.

W ciągu najbliższych trzech lat, wolumen sprzedaży w handlu detalicznym w Polsce będzie rósł w tempie blisko 3% rocznie. Rośnie również oferta, zwłaszcza parków handlowych w małych miastach, które przyciągają zainteresowanie zarówno deweloperów, jak i funduszy inwestycyjnych. Eksperci firmy doradczej JLL omawiają najważniejsze wnioski z analizy „Retail Insights”.

Polski rynek nieruchomości od kilku lat świetnie się rozwija z niewielkim tylko wsparciem ze strony państwa. Nie oznacza to, że wszystko działa idealnie, ale nasilająca się rządowa ingerencja powinna być dobrze przemyślana, by usunąć istniejące bariery, nie tworząc jednocześnie nowych i nie zaburzając równowagi.

Rynek gruntów inwestycyjnych w Polsce wchodzi w fazę strukturalnego niedoboru najlepszych lokalizacji. Przy utrzymującym się popycie deweloperskim przekłada się to na wzrost cen wyraźnie powyżej poziomu inflacji – wynika z raportu firmy doradczej JLL „Rynek gruntów inwestycyjnych w Polsce”. Na głównych rynkach ceny działek pod zabudowę mieszkaniową wzrosły średnio o około 5% rok do roku. W Warszawie poza ścisłym centrum odnotowano stawki do 8 000 zł za 1 m kw. PUM (powierzchni użytkowej mieszkalnej), a w samym centrum górna granica wycen sięga około 16 000 zł za 1 m kw. PUM.

Coraz więcej sygnałów wskazuje, że po kilku latach zrównoważonego, choć ostatnio gwałtownie przyspieszającego wzrostu, polski rynek nieruchomości wchodzi w fazę większych napięć między popytem a podażą. Najbardziej odczuwalnymi oznakami zmian na rynku są rosnące ceny mieszkań i kosztów budowy.

W biznesowej dzielnicy Krakowa, przy rondzie Matecznego funkcjonuje już 10 biurowców oferujących łącznie 88,7 tys. mkw. powierzchni komercyjnej. Obecnie trwają intensywne prace nad trzema kolejnymi inwestycjami. Czy taka podaż, ma szansę na znalezienie odbiorców w obecnych warunkach?

Całkowita podaż nowoczesnej powierzchni magazynowej na obszarze Polski Zachodniej, po oddaniu do użytku 73,3 tys. mkw. w 2020 r., wyniosła pod koniec grudnia 693 tys. mkw.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.