Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podwyżka stóp procentowych była nieunikniona, ale mało kto spodziewał się jej na początku października. Dla kredytobiorców oznacza to wzrost przeciętnej raty kredytu, natomiast osoby trzymające pieniądze na lokacie mogą liczyć na niewielkie wzrosty swoich oszczędności. Czy ta sytuacja wpłynie również na ceny mieszkań?

Zaciągnięcie kredytu mieszkaniowego w 2025 roku będzie wiązało się z wieloma ważnymi decyzjami, które mogą mieć długofalowy wpływ na finanse kredytobiorców. Oprócz standardowych wyborów dotyczących rodzaju oprocentowania czy rynku nieruchomości pojawiają się również nowe czynniki, takie jak zmieniające się wskaźniki bankowe i rosnąca rola sztucznej inteligencji w ocenie zdolności kredytowej. Na co zwrócić szczególną uwagę ubiegając się o kredyt hipoteczny w 2025 roku?

Apartamenty luksusowe to wciąż mniej niż 1% rynku pierwotnego w Polsce, ale ich popularność wśród nabywców rośnie. Średnia kwartalna sprzedaż w tym segmencie od początku 2020 roku wzrosła dwukrotnie w porównaniu do wyników z lat 2017-2019.

Polski rynek mieszkaniowy od lat zmaga się z problemem dostępu do mieszkań dla szerokiej grupy społeczeństwa. Z powodu nielicznych programów wsparcia, wiele osób wciąż nie może sobie pozwolić na zakup własnego mieszkania. Obywatele nie mający odpowiedniej zdolności kredytowej, ale zbyt dobrze usytuowani w oczach państwa, są w tej chwili pomijani przez rząd, który nie ma dla nich żadnej propozycji w temacie mieszkań. Rozwiązaniem tego problemu mogą być mieszkania lokatorskie z możliwością dojścia do własności, gdzie pomoc finansowa państwa jest minimalna i ogranicza się głównie do dopłat do odsetek.

Jakie mieszkanie wybrać na początek? Zdecydować się na zakup tańszej kawalerki czy może od razu inwestować w mieszkanie, w którym komfortowo będzie się czuła cała rodzina?

W drugim kwartale br. sprzedaż nowych mieszkań w największych miastach w Polsce utrzymała się na rekordowym poziomie 19,5 tys., co w podsumowaniu pierwszego półrocza potwierdziło najwyższy wynik w historii. Polacy na niespotykaną dotąd skalę inwestują w nieruchomości, chcąc ochronić swoje oszczędności przed inflacją, która w sierpniu br. osiągnęła poziom 5,4 proc. w skali roku. Czy jednak Polski Ład nie pokrzyżuje inwestycji tysięcy Polaków?

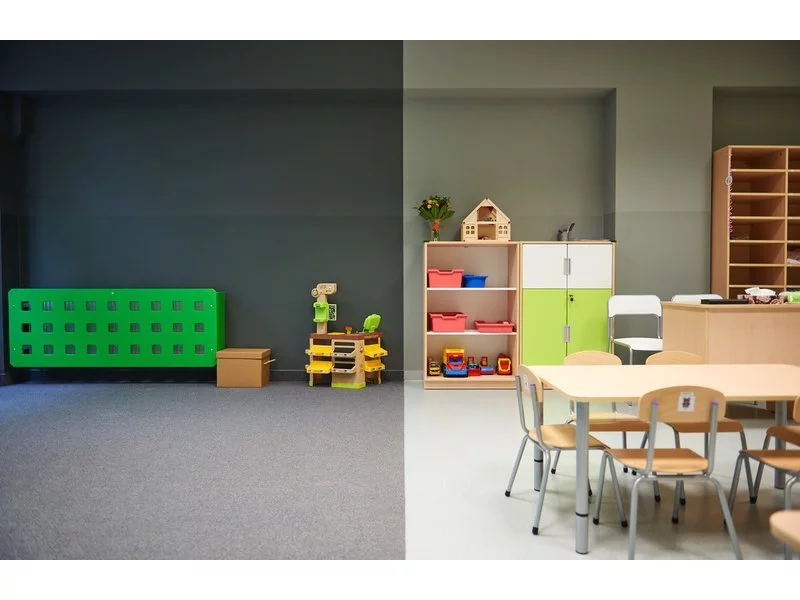

W raporcie opublikowanym już w 2019 r. przez NIK, problem z dostępnością opieki przedszkolnej dotyczył połowy gmin, a liczba wniosków o przyjęcie dzieci przekraczała liczbę dostępnych miejsc o średnio 30-60%.

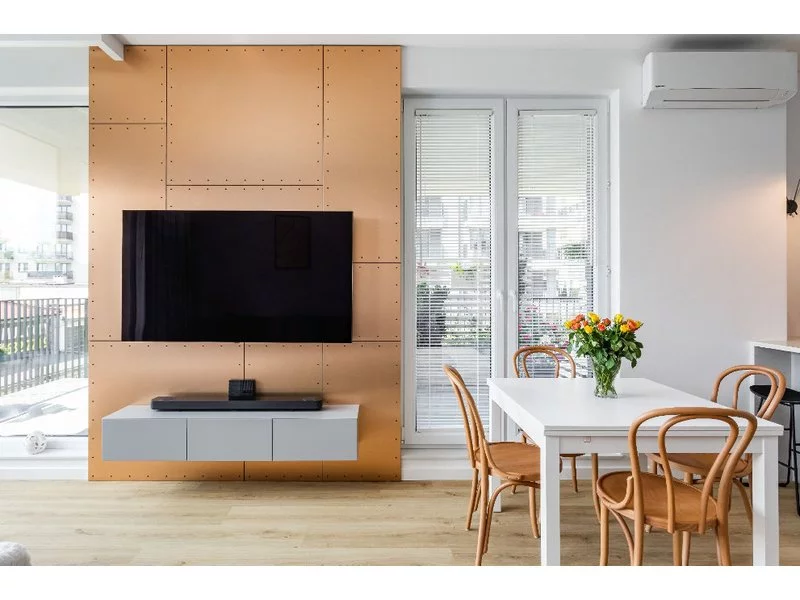

Mieszkanie na warszawskiej Woli, zrealizowane przez Beatę Napierałę z pracowni Modify-Architektura Wnętrz to projekt stawiający na barwy bieli i szarości. Stonowaną kolorystykę uzupełniły tu nowoczesne materiały wykończeniowe, proste bryły mebli, geometryczne wzory oraz nieoczywiste złote i miedziane dodatki. Całość zachwyca czystością formy i przytulnością.

Posesja sąsiadująca z warszawskim Parkiem Praskim, na której ma powstać nowoczesne centrum kulturalno-gastronomiczne Ratuszowa 6, już teraz staje się atrakcyjnym miejscem spotkań w stolicy

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

Podczas gdy posiadacze lokali usługowych nerwowo poszukują nowych najemców, a właściciele mieszkań liczą straty po ostrym spadku cen najmu, na rynku nieruchomości coraz jaśniej świeci nowa gwiazda inwestycyjna – przedszkola. Inwestycja w nieruchomości oświatowe realizowane we współpracy z samorządami to nawet 6-7% zysku w skali roku.

Chęć ochrony oszczędności poprzez zakup mieszkania, domu, czy działki spowodowała, że już od kilku miesięcy mamy w Polsce prawdziwy boom na nieruchomości. Ceny osiągają rekordowe poziomy, a mimo to zaczyna brakować wolnych mieszkań do kupienia. Jeśli głównym determinantem zwiększonej aktywności zakupowej Polaków jest bezpieczne ulokowanie gotówki – teraz mają możliwość zainwestowania również w nieruchomości oświatowe.

Kredyt hipoteczny to zobowiązanie, które spłacamy przez wiele lat. Jeśli w wyniku utraty pracy lub innych problemów nie możemy poradzić sobie z regulowaniem rat, nie uciekajmy od kłopotów.

Czy w Polsce można stać się posiadaczem własnego mieszkania bez zaciągania drogiego kredytu hipotecznego? Nasze społeczeństwo od dawna zmaga się z kryzysem mieszkaniowym, a coraz większa liczba osób nie ma możliwości kupienia własnego lokum. W związku z tym istnieje ogromna potrzeba inwestowania w alternatywne rozwiązania problemu mieszkaniowego.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.