Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rok 2024 był o wiele lepszy niż poprzedni w obszarze inwestycji w nieruchomości komercyjne. Szacujemy, że łącznie wartość inwestycji przekroczy kwotę 4,5 mld euro, podczas gdy w 2023 roku było to nieco ponad 2 mld euro. Mieliśmy do czynienia z korektą na rynku, dzięki której nowoczesne nieruchomości można było kupić po nieco bardziej atrakcyjnych cenach. Ważnym czynnikiem napędzającym ruch na rynku były obniżki stóp procentowych w strefie euro. Spodziewane są kolejne obniżki, dzięki czemu aktywność na rynku inwestycji w nieruchomości komercyjne w 2025 roku będzie coraz wyższa.

Globalne zawirowania geopolityczne sprawiły, że uczestnicy polskiego rynku nieruchomości magazynowych przyjęli w pierwszym kwartale 2025 r. postawę wyczekującą. Aż 630 000 z 1,1 mln m kw. wynajętych w tym okresie powierzchni magazynowych stanowiły odnowienia umów. Eksperci firmy doradczej JLL, która opublikowała właśnie raport „Industrial Pulse Q1 2025”, spodziewają się jednak popytowego ożywienia w długiej perspektywie.

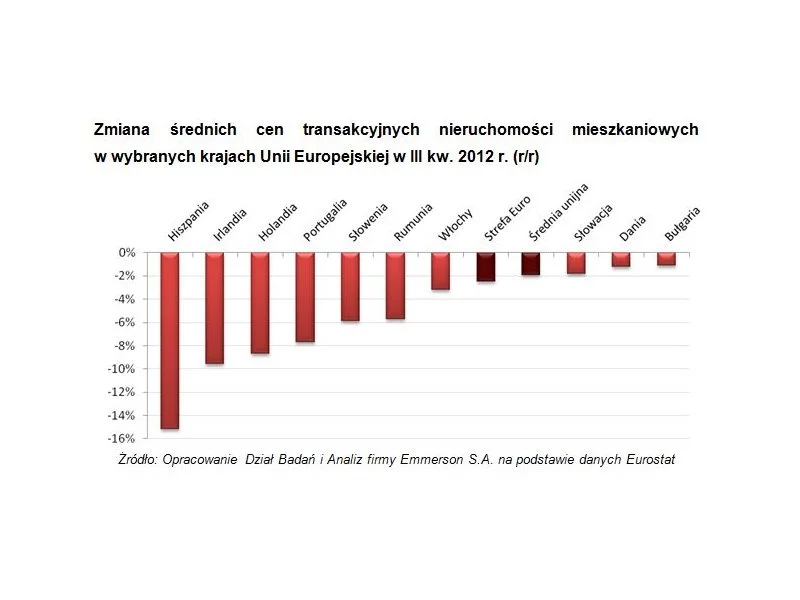

Wysokie spadki cen w południowo-zachodniej Europie, duże zróżnicowanie wyników w poszczególnych częściach kontynentu i nieznaczny spadek średniej liczonej dla Unii Europejskiej - takie główne wnioski płyną z analizy najnowszych danych Eurostatu na temat rynku nieruchomości mieszkaniowych.

Od kilku miesięcy rynek deweloperów zaczyna krzepnąć. Mimo to, spółki dalej notują kolejne rekordy a dotychczasowe sygnały świadczą raczej o delikatnym, cyklicznym spowolnieniu.

Polska pozostaje jednym z najbardziej stabilnych rynków magazynowo-przemysłowych w Europie. Według najnowszej analizy Savills, na koniec III kwartału 2025 r. całkowite zasoby powierzchni osiągnęły 36,45 mln m kw. Od początku roku oddano 1,55 mln m kw., czyli o 26% mniej niż rok wcześniej, przy jednocześnie wysokim poziomie komercjalizacji nowych projektów – średnio 66%, co oznacza wzrost o 9 pp r/r. Największe wolumeny podaży trafiły na rynki: Wrocławia, Górnego Śląska i Polski Centralnej.

W 2012 roku nastąpił największy spadek cen mieszkań używanych od pięciu lat, zwracają uwagę analitycy Home Broker. Stawki transakcyjne na ogólnopolskim rynku wtórnym spadły o ponad 13 proc. Tym samym, mieszkania stają się osiągalne dla coraz większej liczby osób planujących zakup nieruchomości.

Krakowski rynek biurowy pozostaje odporny na wstrząsy, umacniając pozycję lidera wśród miast regionalnych w Polsce. Tylko w I kwartale 2025 r. w stolicy Małopolski wynajęto 56,6 tys. mkw. powierzchni biurowej, a więc o 13 tys. mkw. więcej niż rok wcześniej – wynika z najnowszych danych CBRE. Najbardziej aktywna była branża produkcji oraz komputerowa/hi-tech. Odsetek wolnej powierzchni spada, ale czynsze pozostają stabilne. Według ekspertów atrakcyjność krakowskiego rynku biurowego rośnie i miasto jest w dobrej sytuacji, by wykorzystać nadchodzące możliwości.

Tempo przyrostu nowej powierzchni na warszawskim rynku biurowym w dalszym ciągu pozostaje znacznie poniżej średniej z ostatnich pięciu lat. Utrzymujący się na stabilnym poziomie popyt w III kwartale roku przekłada się na kolejne spadki wskaźnika pustostanów, który wynosi obecnie 10,7%.

Develia w I półroczu 2025 r. sprzedała na podstawie umów deweloperskich i przedwstępnych 1699 mieszkań. Spółka przekazała 1193 lokale.

Warszawa i Kraków doganiają Rzym – ceny za metr kwadratowy mieszkań są tam już prawie takie same jak w stolicy Włoch. Polska wysuwa się na prowadzenie pod względem tempa wzrostu cen w Europie. Choć do poziomów Paryża czy Monachium wciąż daleko, w krajowych metropoliach stawki rosną błyskawicznie.

Kraków to miasto, w którym każda dzielnica ma do zaoferowania coś wyjątkowego. Od tętniącego życiem centrum, pełnego zabytków i kulturalnych atrakcji, przez spokojniejsze okolice, idealne dla rodzin, aż po miejsca przyciągające głównie studentów. Wybór odpowiedniej lokalizacji zależy od indywidualnych preferencji i oczywiście możliwości nabywczych kupującego.

Rada Polityki Pieniężnej na posiedzeniu w dniach 5-6 września 2023 r. obniżyła wszystkie stopy procentowe NBP o 75 pb, w tym referencyjną do 6,0 proc. Według ekspertki JLL wpływ spadku stóp. proc. dla rynku nowych kredytów hipotecznych będzie pozytywny, ale ograniczony i zmian możemy spodziewać się w dłuższej perspektywie.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Firmy z sektora logistyki i łańcucha dostaw ostrożnie patrzą na najbliższe miesiące, jednak większość nadal zakłada wzrost zapotrzebowania na powierzchnię magazynową w Polsce. Największym wyzwaniem dla branży pozostają presja cenowa, obawy o słabnący popyt i dostępność pracowników – wskazuje najnowszy raport CBRE i P3 “Logistics and Supply Chain Confidence Index 2025/26”. Jednocześnie istotnie wzrosła atrakcyjności inwestycyjna Polski na tle innych krajów UE – połowa respondentów oceniła ją powyżej średniej europejskiej, podczas gdy rok temu była to mniej niż jedna trzecia badanych.

Choć aktywność inwestorów na polskim rynku nieruchomości komercyjnych jest słabsza niż przed rokiem, to można zaobserwować oznaki ożywienia. Realizowanych jest kilka dużych transakcji. Od początku 2025 r. łączna wartość inwestycji sięgnęła 2,5 mld EUR, wskazują najnowsze dane CBRE. Udział polskiego kapitału przekroczył jedną piątą całego wolumenu. W III kwartale najbardziej aktywny były sektor biurowy, następnie magazynowy i handlowy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.