Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2025 r. segment mieszkań premium funkcjonował w warunkach wyraźnie większej ostrożności po stronie popytu. Klienci potrzebują dziś więcej czasu na podjęcie decyzji zakupowej niż jeszcze kilka lat temu – proces, który wcześniej trwał około 1–3 miesięcy, obecnie wydłużył się do 3–6 miesięcy, a w przypadku domów nawet do 6–12 miesięcy. Umacnia się pozycja kupujących. Ceny wciąż rosną, ale w znacznie wolniejszym tempie niż jeszcze kilkanaście miesięcy temu. Zwiększa się różnica pomiędzy kwotami ofertowymi, a transakcyjnymi. Wybór mieszkań luksusowych jest duży, ale deweloperzy ostrożniej podchodzą do nowych inwestycji i częściej szukają kupujących wśród osób z zagranicy.

Czynniki makroekonomiczne i zmiany socjodemograficzne przekładają się na rosnące zainteresowanie wynajmem mieszkań. Rynek najmu instytucjonalnego BTR (Build-to-Rent) kontynuuje dynamiczny rozwój. Aktywność deweloperów jest na wysokim poziomie, a nowa podaż bije kolejne rekordy. W 2025 roku do użytku planowo trafi 9 500 mieszkań.

Polski rynek nieruchomości komercyjnych w 2026 r. będzie kształtowany przez silny wzrost gospodarczy, rosnące znaczenie sztucznej inteligencji oraz wyraźne przesunięcie priorytetów z ilości na jakość – wynika z raportu CBRE „2026 Poland Real Estate Market Outlook”. Polska utrzyma pozycję europejskiego lidera pod względem tempa rozwoju ekonomicznego, a inwestycje wyraźnie wzrosną. W sektorze biurowym zwiększy się popyt na przestrzenie premium w centralnych lokalizacjach, także logistyka skoncentruje się na jakości nowych inwestycji zamiast ilości. W handlu utrzyma się zainteresowanie parkami handlowymi, ale decyzje będą podejmowane bardziej selektywnie. Rozwój rynku komercyjnych nieruchomości mieszkaniowych będzie napędzany głównie przez inwestycje w mieszkania na wynajem i akademiki.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce na koniec III kwartału 2025 roku. Poziom aktywności najemców w okresie styczeń – wrzesień wzrósł o prawie 20% r/r, ale był zdominowany przez renegocjacje. Aktywność deweloperska lekko odbiła w porównaniu do pierwszego półrocza, lecz nadal wpisuje się w trend spadkowy.

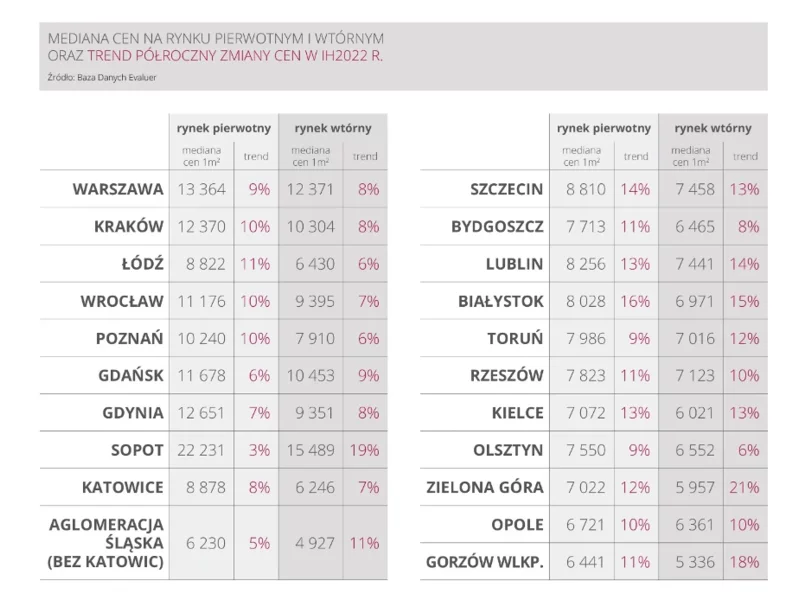

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

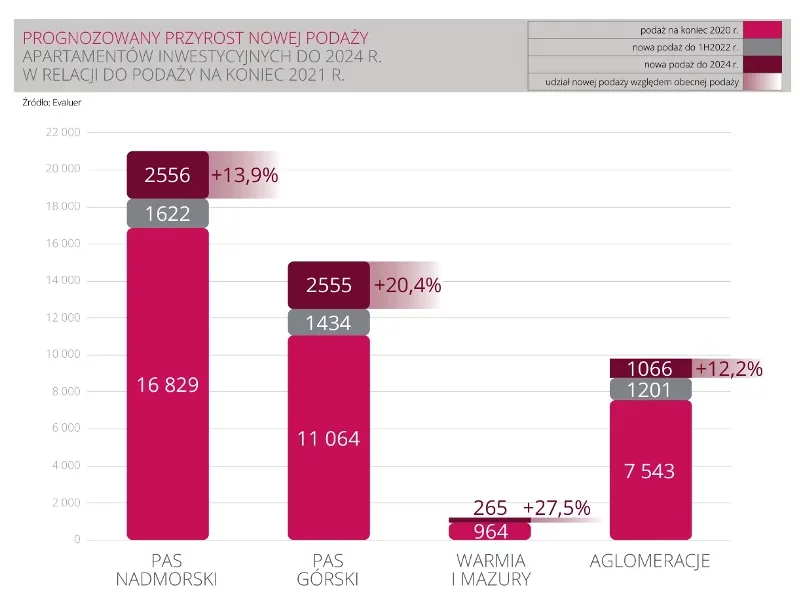

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Knight Frank, wiodąca niezależna globalna firma doradcza na rynku nieruchomości, publikuje jubileuszowe, 20. wydanie raportu „The Wealth Report”. Tegoroczna edycja wskazuje na wyraźny punkt zwrotny dla globalnego rynku nieruchomości komercyjnych (CRE), ponieważ w 2026 roku aż 144 mld USD kapitału instytucjonalnego ma ponownie napłynąć na rynek.

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

Develia sprzedała 966 mieszkań w I półroczu br. na podstawie umów deweloperskich i przedwstępnych, wobec 1062 mieszkań w I półroczu 2021 r., co oznacza spadek o 9%. Spółka przekazała 206 mieszkań w porównaniu do 758 lokali rok wcześniej.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w pierwszej połowie 2024 roku. Stołeczny sektor biur nadal doświadcza stagnacji w zakresie uruchamiania nowych projektów deweloperskich, co tworzy potencjał do spadku dostępnej powierzchni. Popyt pozostaje zbliżony do pierwszego półrocza 2023 roku.

Rada Polityki Pieniężnej wciąż trzyma kurs na łagodzenie polityki pieniężnej – po lipcowej obniżce stopa referencyjna wynosi 5 proc., a wszystko wskazuje na to, że kolejny ruch może nastąpić już jesienią. Tymczasem rynek mieszkaniowy, po dynamicznym odbiciu w maju, w czerwcu znów złapał zadyszkę.

W większości powiatów w Polsce za 10 lat jedna piąta ludności będzie miała ponad 65 lat, wskazuje GUS. Nawet bez uwzględniania przyszłych zmian demograficznych w naszym kraju istnieje ogromne zapotrzebowanie na specjalistyczne usługi mieszkaniowe dla seniorów. Już teraz liczba miejsc w takich placówkach w zestawieniu z populacją osób starszych plasuje nas na jednym z ostatnich miejsc w Europie – wynika z raportu „Domy seniora w Polsce” CBRE i Greenberg Traurig. W naszym kraju większość podaży znajduje się w publicznych obiektach mieszkaniowych, a tam miejsc przybywa wolno. Dynamicznie rosną natomiast prywatne placówki, w których od 2016 roku liczba miejsc dla seniorów zwiększyła się o 68 proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.